Deterioro económico a nivel global.

En noviembre se celebrarán en EE. UU. las elecciones de mitad de mandato del presidente Joe Biden, en un entorno de expectativas económicas muy débiles. Esta semana se han publicado las nuevas proyecciones de los modelos de Bloomberg Economics que ofrecen ya una probabilidad del 100% de que EE. UU. sufra una recesión en los próximos 12 meses, frente al 65% publicado hace un mes. Por otro lado, una encuesta que realiza también Bloomberg mensualmente a 42 economistas reduce esta probabilidad de recesión al 60%, pero sigue siendo más elevada que el 50% publicado el mes anterior.

Mientras, en Europa el gobierno alemán ha confirmado también un escenario de recesión para 2023, y algunos datos macro como el índice ZEW de confianza inversora publicado ayer martes (-72,2 en el mes de septiembre que compara con el -60,5 del mes anterior), corroboran dicha expectativa.

Reino Unido continúa siendo uno de los principales focos de preocupación estas últimas semanas. En su política monetaria el Banco de Inglaterra podría demorar la aplicación del endurecimiento de medidas monetarias como medida de apoyo al mercado de bonos y la libra. Con una inflación prácticamente del 10% en el Reino Unido se espera una subida de tipos mayor que en el resto de los países occidentales, hasta el 5,25% desde el 2,25% actual. En el plano fiscal, tras la destitución de Kwarteng como ministro de Finanzas, su sucesor Jeremy Hunt revertió la mayoría de las medidas anunciadas previamente. Entre otras cosas, se limitará el recorte de las ayudas en materia de energía y revertirá otros recortes de impuestos anunciados, como el de la renta de las personas físicas, sociedades, dividendos, y algunos sobre el consumo. El objetivo es el de devolver la credibilidad al gobierno británico y la estabilidad a los mercados. El plan definitivo se anunciará el próximo 31 de octubre.

El pasado domingo, y al otro lado del mundo, empezaron en China las sesiones del Congreso del Partido Comunista Chino (PCCh), donde con toda seguridad Xi Jinping saldrá reelegido para un tercer mandato, a la vez que conocíamos que el Banco Mundial pronostica que China crecerá a un ritmo más lento que el resto de Asia por primera vez en más de 30 años.

El PCCh intenta evitar la primera gran crisis de crecimiento en 50 años motivado por causas tanto cíclicas como demográficas. La política de COVID cero está lastrando claramente el crecimiento del país. El motivo es que el gobierno se ha negado a usar vacunas extranjeras con tecnología ARNm y muchos de sus ancianos ni siquiera han recibido inyecciones de sus vacunas menos efectivas producidas en el país, resultando que su población no ha desarrollado inmunidad de rebaño y no han estado tan expuestos al virus como en otras zonas.

Entre los problemas estructurales dejando al margen su economía planificada y las ineficiencias que genera, la baja productividad y el crecimiento de la deuda, destaca la crisis del mercado inmobiliario chino que llevaba décadas con crecimientos de doble dígito y que, desde el verano pasado, con la crisis de la inmobiliaria Evergrande se ha parado en seco. Se trata de un sector capital ya que representa el 14% de la economía china y al igual que en España es la mayor fuente de riqueza de las familias (75% en el caso de China). La mentalidad del ciudadano medio es la de acaparar activos físicos, y las casas son percibidas como un activo seguro que siempre sube, ¿les suena de algo? Por último y a largo plazo, el perfil demográfico de China que no es tan geriátrico como el de Japón, pero va en la misma dirección, acelerando su caída por la política de un solo hijo del gobierno que estuvo vigente desde 1979 hasta 2015, mantiene unas tasas de fertilidad que están por debajo de las tasas de reemplazo (aproximadamente 2,1 hijos por mujer). Concretamente en 2021 alcanzó el 1,16, y ya sabemos que detrás de la macro siempre está la demografía.

Durante los últimos meses hemos visto como el Banco Central de China PBOC bajó los tipos de interés por sorpresa como medida para reactivar la demanda y el gobierno aumento el gasto público para sortear la crisis toda vez que el crecimiento “fácil” ha terminado. Como muchos regímenes autoritarios su supervivencia depende de alcanzar un bienestar económico suficiente que justifique la falta de libertades, por lo que la pregunta más interesante hoy en día no es si China seguirá creciendo rápidamente y superará a los Estados Unidos, sino si China podrá sobrevivir si no mantiene estas tasas de crecimiento.

Impacto:

Unos 160 signatarios de los PRI (Principles for Responsible Investment), han respaldado una iniciativa cuyo objetivo es cuestionar a las empresas que suministran estaño, tungsteno, tantalio, oro y cobalto a los fabricantes de semiconductores, incluido el más grande del mundo, TSMC en Taiwán.

Es una “triste realidad” el que muchas tecnologías verdes que abordan el cambio climático, como pueden ser los vehículos eléctricos, requieran de cantidades ingentes de semiconductores. Para la producción de estos se requiere de grandes cantidades de metales de los conocidos como los “minerales en conflicto” por su producción en áreas de conflicto bélico.

En los últimos 10 años, la extracción de estos minerales se ha trasladado de Australia y Canadá a África Central, donde las prácticas en las minas suelen ser atroces. En algunas minas, bandas armadas obligan a trabajar a mujeres y a niños, donde los ingresos de la extracción de minerales se utilizan para financiar la guerra. Existen evidencias que señalan que tales minerales contaminan las cadenas de suministro. Esto hace replantearse que pocos productos electrónicos estén libres de minerales en conflicto.

¿Qué deberíamos hacer? Podríamos trasladar la extracción de estos minerales a otras áreas geográficas, evitando así posibles violaciones de los derechos humanos en la región. A cambio, el problema no se solucionará y les privaremos de unos ingresos y un desarrollo necesario para el país. También podemos tratar de mejorar las condiciones de estos hombres y mujeres que trabajan en las minas de áreas de conflicto. En lugar de alejarnos de estas áreas, deberíamos tratar de generar un impacto positivo, mediante el fomento de iniciativas que apoyen las prácticas de minería responsable para crear cadenas de valor transparentes y sepamos cómo están hechos nuestros “móviles”.

El faro de los mercados:

Los mercados se están moviendo de manera muy agresiva en los últimos días, con aumentos muy significativos de volatilidad. El jueves pasado se daba a conocer el dato de inflación en Estados Unidos (8,2% inflación general y 6,6% subyacente), al que siguió una reacción muy confusa por parte del mercado. En un primer momento se alcanzaban nuevos mínimos anuales, para darse la vuelta a mitad de sesión y rebotar más de un 5% en el caso del índice americano S&P 500.

Desde entonces se han sucedido sesiones con movimientos muy bruscos, en lo que los inversores reaccionan con exceso de optimismo o pesimismo a los resultados empresariales que se van publicando, pero hay que señalar seguimos manteniéndonos muy cerca de los mínimos de mercado, por lo que, en este entorno de alta volatilidad, veremos si estamos más cerca de romperlos de nuevo o de hacer un suelo duradero en el tiempo.

Respecto a nuestras carteras, seguimos incrementando sin mucha prisa nuestra exposición a renta variable, mientras aguardamos a que la temporada de publicación de resultados vaya avanzando.

La frase:

Y nos despedimos con una frase del ex presidente de Estados Unidos Theodore Roosevelt: “En los momentos decisivos, lo mejor es hacer lo correcto; lo segundo, lo incorrecto y lo peor, no hacer nada”.

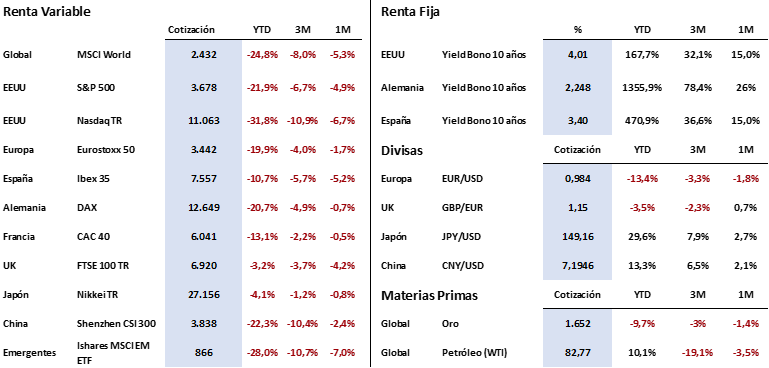

Resumen del comportamiento de principales activos financieros (18/10/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.