¿Comienzan a suavizar el tono los Bancos Centrales?

El mercado lleva meses poniendo el foco en la inflación, sin embargo, no en todos los países los componentes pesan de igual manera. Por ejemplo, en EE. UU. el 42% del IPC corresponde a vivienda (alquileres principalmente), siendo en Europa esta cifra mucho menor. Algunos miembros de la Fed comienzan a hablar sobre el riesgo de subir tipos demasiado rápido y se plantean terminar con la política restrictiva, una vez que la inflación de los precios de los alquileres empieza a ralentizarse y que el sector inmobiliario se está enfriando. Es posible que este grupo de la Fed sea demasiado pequeño para ser relevante, pero, curiosamente, hablaron justo antes del periodo de blackout que finaliza el 3 de noviembre (reunión FOMC). La realidad es que la semana pasada se publicaron datos de los precios de la vivienda particularmente débiles: en EE. UU. las ventas de viviendas han caído casi un 24%, y llevan siete meses consecutivos descendiendo. Además, las solicitudes de hipotecas se han reducido un 38% y la encuesta NAHB marcó 38 puntos (muy cerca de mínimos marcados en 2020).

Sin duda, otro componente clave en cuanto a la problemática de la inflación es el precio de la energía. Tras la invasión rusa de Ucrania y la reducción de los flujos de gas a Europa, vimos como los precios de la electricidad marcaban nuevos máximos en Europa, y es ahí donde nos dimos cuenta de la relación estrecha que hay entre el precio del gas y el de la electricidad. En las últimas semanas parece claro para las autoridades europeas que este invierno no será un problema debido a varias razones: la demanda de gas de empresas y hogares ha disminuido un 10% interanual en el período de enero a agosto, los depósitos están llenos de cara al invierno gracias al suministro de gas natural licuado (GNL) – los barcos de GNL están haciendo cola y no hay dónde colocarlos-, y a que aunque en poca cantidad, Rusia ha estado suministrando gas hasta hace bien poco. Todo esto ha permitido que se haya reducido el precio de la electricidad y del gas situándolos en niveles de agosto de 2021 dando un pequeño respiro a consumidores particulares y a industria.

El foco se pone ahora en el problema que puede suponer para Europa dentro de 2 o 3 años un posible corte total del suministro de gas ruso (siendo las alternativas bastante más caras). El empobrecimiento de Europa por la crisis energética es inevitable y los gobiernos querrán aliviar la factura para empresas y hogares ofreciendo ayudas. Es probable que todo ello se financie con emisión de nueva deuda, y ahí se pondrá a prueba una vez más el mercado de bonos. Parece que en Bruselas son muy conscientes de la situación y durante estas semanas la Comisión europea está trabajando en poner límites para el gas y la electricidad para el conjunto de Europa y reducir de forma importante los precios de la energía en los próximos años. Esperemos las medidas surtan efecto.

Por su parte, la renta fija continua con su tendencia al alza este año en cuanto a rentabilidades, descontándose subidas de tipos hasta niveles del 5% en EE. UU. Los bonos a 10 años alcanzaron niveles en el entorno del 4,3% en EE. UU. y del 2,5% en Alemania, y destaca la pendiente invertida de la curva de tipos de interés americana (los tipos a corto plazo son más altos que los tipos a largo). Hay que señalar que la inversión de la curva de tipos es uno de los indicadores históricamente más fiables de una recesión.

Eso en cuanto a bonos soberanos, en los bonos corporativos hay que destacar los recientes movimientos en bonos subordinados. La compañía española Naturgy tiene una emisión subordinada con fecha de llamada opcional este mes, y anunció la semana pasada iba a ejercer la opción, devolviendo el principal a los bonistas. Destaca la noticia, puesto que, en un entorno de tipos de interés al alza, la financiación se encarece para las empresas, y este tipo de bonos subordinados ofrecen la opción de no devolver el capital, por lo que la compañía podría haber optado por esa vía, de forma que no tendría que acudir al mercado a emitir un nuevo bono a tipos de interés más elevados. Hay que tener en cuenta el riesgo reputacional que no ejercer la opción de recompra conllevaría, puesto que los inversores verían con peores ojos nuevas emisiones de la compañía en el futuro. Es una buena muestra de lo bien que funcionan este tipo de bonos en empresas no financieras con grandes balances, puesto que ofrecen un extra de rentabilidad y los emisores tratan de asimilar lo más posible a la renta fija no subordinada, hasta en los momentos más duros. Veremos si otros emisores siguen el mismo camino, la eléctrica francesa EDF es sobre la que más duda el mercado ahora mismo. En el otro extremo se sitúa la deuda subordinada financiera, que como ya saben nuestros clientes, es una parte del espectro de deuda subordinada que preferimos no recomendar comprar en directo. La semana pasada Banco Sabadell no ejerció la opción de llamada en uno de sus bonos, demostrando nuevamente que los bancos y las aseguradoras son un negocio particular con el que hay que llevar más cuidado a la hora de comprar sus emisiones de renta fija.

En cuanto a divisa, la semana pasada el yen se depreció superando las 150 unidades contra el dólar, situación que no ocurría desde 1990. Esta tendencia de depreciación viene ocurriendo todo el año, y acumula actualmente una depreciación del 23%. El Banco de Japón, a diferencia del resto de los principales bancos centrales, continua con una política monetaria ultra laxa a pesar de que su inflación ya se encuentra en el 3%, por encima de su objetivo del 2%. Por ello, la semana pasada el Banco de Japón realizó compras de bonos de emergencia para contener los rendimientos de sus bonos a largo plazo. Con todo esto, actualmente el bono a diez años americano está en niveles del 4,15% mientras que el japonés está al 0,25%. Esta importante diferencia impulsa esta depreciación de divisa.

Impacto:

Las tecnologías digitales usadas en la Unión Europea suponen el 40% de las emisiones de gases efecto invernadero (GEI) de que dispone Europa para mantener el compromiso de que la temperatura del planeta se encuentre por debajo de los 1’5°C, según pone de manifiesto el estudio ‘Tecnologías digitales en Europa: un enfoque medioambiental del ciclo de vida’ impulsado por el grupo Los Verdes/Alianza Libre Europea en el Parlamento Europeo.

Además de recoger en la investigación que el 40% de los impactos ambientales de las tecnologías de la información y comunicación están relacionados con el agotamiento de los recursos mineros metálicos y el uso de recursos fósiles, principalmente en la fase de fabricación de los dispositivos. También se indica en el estudio que cerca del 10% del consumo eléctrico de la Unión Europea se destina a las tecnologías digitales y que el mayor impacto se produce durante el proceso de fabricación. Y que el 71% del daño ambiental procede de los aparatos destinados al usuario final y no de los centros de datos (18% del daño), ni de la red (11%), mientras que el 82% de los residuos se genera durante la fabricación. Se prevé que las repercusiones ambientales de dicha tecnología aumenten de forma exponencial a lo largo de los próximos 5-10 años. Desmontando el mito de la inmaterialidad del mundo digital, la creencia de que es ecológico por definición. El informe también establece una serie de recomendaciones como establecer una legislación eficaz que luche contra la obsolescencia programada aumentando la duración y reutilización de los productos tecnológicos. Aconsejando reforzar la autonomía energética de la Unión Europea respecto a las materias primas para convertirla en el líder industrial de las materias primas secundarias a través de normas y objetivos de reciclabilidad y garantizando la recogida sistemática de los residuos electrónicos. Los datos serán clave para garantizar que las transiciones digital y climática no se obstaculizan mutuamente. Conocer el coste medioambiental exacto de la tecnología es un requisito previo para la innovación digital. A fin de adoptar decisiones políticas sólidas para el futuro, es necesario evaluar urgentemente las repercusiones ecológicas de la tecnología digital y su contribución al Pacto verde europeo.

El faro de los mercados:

Parece que los mercados han decidido tomarse un respiro y abandonan en las últimas dos semanas la tendencia bajista que venían desarrollando durante todo el año. Tras el suelo marcado el pasado 13 de octubre, los índices mundiales de renta variable recuperan ya en torno a un 10%. El tono optimista en los mercados viene alentado por una presentación de resultados con datos mixtos, y en la que todavía no parece descontarse el futuro deterioro económico, con algunos sectores como la banca o las compañías de consumo cíclico dando sorpresas positivas. A esto se unió el cambio de tono en el discurso de algunos gobernadores de la FED, que ya no mantienen un discurso unánime, y algunos analistas apuntan a subidas de tipos inferiores a las esperadas para los próximos meses. Los mercados de renta fija han tardado más en darse la vuelta, pero también se giran al alza esta semana, aunque en su caso, aún se encuentran todavía muy cerca de mínimos anuales.

Desde Portocolom, hemos aprovechado estos niveles de posible suelo de mercado para incrementar ligeramente nuestra exposición a renta variable, y para subir algo más la duración de nuestras carteras de renta fija.

La frase:

Y nos despedimos con una frase de la escritora y política francesa Françoise Giroud: “Nunca creí que pudiéramos transformar el mundo, pero creo que todos los días se pueden transformar las cosas”.

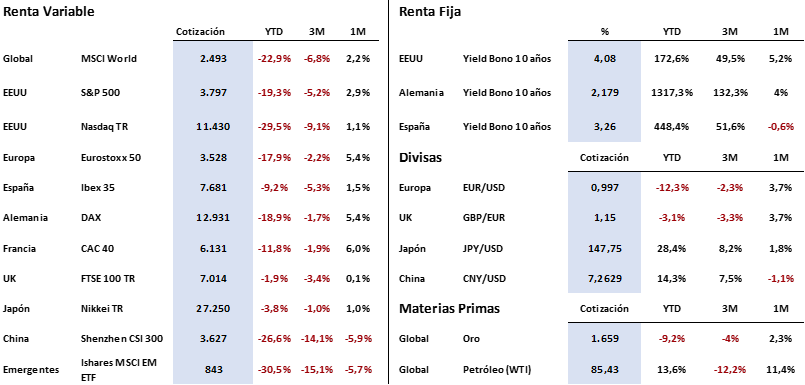

Resumen del comportamiento de principales activos financieros (25/10/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.