Recuperación de los mercados a la espera de la reunión de la FED

Los principales bancos centrales siguen siendo, una semana más, los protagonistas de los mercados financieros. En Europa el Banco Central Europeo se reunió el pasado jueves y no hubo grandes sorpresas. Tal y como se esperaba, los tipos de referencia subieron en 75 puntos básicos hasta el 2%, nivel máximo desde 2009. Se trata de la tercera subida consecutiva y de esta manera continua el endurecimiento monetario con el objetivo de combatir la inflación de la zona euro. El BCE prevé que continuará con nuevas subidas de tipos en próximas reuniones guiándose siempre por la evolución de las perspectivas de inflación y de la economía. Además, se han modificado las condiciones de los TLTROs (préstamos bonificados que concedió el BCE al sector financiero con la pandemia para favorecer la continuidad de los créditos). El objetivo es incentivar que las entidades financieras vayan devolviendo de forma anticipada los 2,1 billones aún vivos de esa financiación. Para ello, y a partir del 23 de noviembre, el tipo de interés aplicable a estas operaciones se elevará hasta alinearse con el tipo de la facilidad de depósito.

En Estados Unidos se espera que esta semana la Reserva Federal americana mantenga el ritmo de subidas de tipos de interés y suba 75 p.b. hasta el rango 3,75%/4,0%. A diferencia de otras reuniones, esta vez no publicará ni perspectivas macro ni diagrama de puntos, pero la rueda de prensa posterior tendrá especial relevancia para intentar calibrar la magnitud de la subida de diciembre, la que sin duda será la cita clave de aquí a final de año. El mercado duda si será de 75 p.b. como en las tres últimas reuniones, o si por el contrario la FED suavizará por fin y solamente incrementará 50 p.b. los tipos de referencia en diciembre.

Aunque tanto los mercados de renta fija (subida de los precios en deuda soberana y corporativa) como de renta variable (subida de un 12% en el índice americano S&P500 desde el mínimo marcado hace unos días en 3.500) hayan especulado estos días con un mensaje menos agresivo de la FED, es probable que su enfoque siga siendo duro, puesto que los datos de inflación siguen sin dar muestras de que se relaje de manera fiable, y el mercado laboral americano sigue con datos muy sólidos.

Entretanto, sigue avanzando la temporada de resultados. En lo que llevamos del tercer trimestre, han publicado el 40% de las compañías en Estados Unidos y Europa, con un crecimiento del +5% en Europa y un -3% en Estados Unidos respecto al mismo período del año anterior. Destaca la mejora de los resultados de compañías financieras, así como la caída de las grandes tecnológicas. Google publicó menores ventas en publicidad, al igual que Youtube, cayendo su cotización un -9,14% el día de la publicación, Microsoft con algunas dudas por la ralentización de ciertos negocios, pese al aumento de las ventas, se dejaba un -7,72%. Por su parte, Apple se mantuvo plana tras cumplir expectativas, y Amazon se dejaba un -13% tras verse lastrado su beneficio del último trimestre, y tener peores expectativas para el del último trimestre. Cabe destacar también que las compañías más globales del índice americano están reportando un mejor comportamiento que las compañías con foco en el mercado nacional. El comportamiento bursátil de las compañías que no cumplen las expectativas contrasta con el de las que baten los rendimientos esperados por los analistas, pero el mercado en tendencia bajista penaliza a las primeras mucho más que premia a las segundas.

Impacto:

Antonio Guterres, secretario general de Naciones Unidas, advirtió hace unos días que si los países no intensifican sus esfuerzos en la lucha contra el cambio climático, el mundo se enfrenta a una catástrofe global.

Estos comentarios se producen tras la reciente publicación del último informe del Programa de las Naciones Unidas para el Medio Ambiente (UNEP), donde se muestra que el mundo se dirige a los 2,8ºC de calentamiento global para finales de siglo. Esto se encuentra muy lejos de la promesa de 194 países en el acuerdo de París, donde se establecía el compromiso de no superar la temperatura a 1.5ºC sobre los niveles preindustriales.

Cada vez son menos los descreídos del cambio climático, en un año de eventos climáticos extremos, como las inundaciones devastadoras en Pakistán y Nigeria, y temperaturas y sequías de verano sin precedentes en gran parte de Europa, EE. UU. y Asia. Las emisiones globales de CO2 recuperaron después de la pandemia el nivel más alto de la historia con 36.600 millones de toneladas. Para 2022, el aumento de la energía solar y eólica, además de la adopción de vehículos eléctricos, podría reducir las emisiones a 33.800 toneladas según proyecciones de La Agencia Internacional de Energía.

Nos encontramos a menos de una semana de que se celebre la cumbre climática de la ONU COP27 en Egipto, donde líderes mundiales discutirán sobre las formas de reducir las emisiones y proporcionar una mayor financiación para la crisis climática, en un momento de tensión geopolítica y dificultad macroeconómica.

El faro de los mercados:

En notas anteriores analizábamos como el mes de septiembre ha sido, en promedio, el peor mes del año en cuanto a rentabilidad, y este año no ha sido una excepción, pues cerrábamos dicho mes con caídas de entre el 6 y 8% para Europa y EE. UU.

Octubre por su parte ha sido un mes en el que históricamente los mercados financieros tampoco han tenido buenas experiencias. No en vano fue en octubre cuando se precipitaron los acontecimientos que provocaron el “crack del 29”, cuando se produjo el lunes negro del 19 de octubre de 1987 (el mercado cayó un -22,6 %), o más recientemente, tuvo lugar la crisis bursátil mundial de octubre de 2008. Sin embargo, este año el mes de octubre termina siendo uno de los mejores del año, apuntándose los mercados de renta variable subidas de casi el 9% a ambos lados del Atlántico.

La tendencia bajista del mercado cambió a partir del 13 de octubre cuando se publicó el último informe de inflación americana, más alto de lo esperado, y parece que hemos marcado desde entonces un mínimo de corto plazo. Tras la publicación del informe mensual de inflación en EE. UU. muchos vieron señales del debilitamiento de la tasa general de inflación, que debería seguir cayendo en los próximos meses, y apuestan a que la FED debería tomarse un respiro para calibrar el efecto de sus políticas, más si tenemos en cuenta que hay un lapso de al menos varios trimestres desde que la Fed sube las tasas hasta que impacta la actividad económica.

Las próximas semanas veremos si se confirma este cambio de tendencia, o si los inversores están confundiendo una pausa por parte de la Reserva Federal para observar el efecto de la subida agresiva de tipos, con un cambio definitivo en sus políticas restrictivas.

La frase:

Y nos despedimos con una frase de Albert Einstein: “Cada día sabemos más y entendemos menos”.

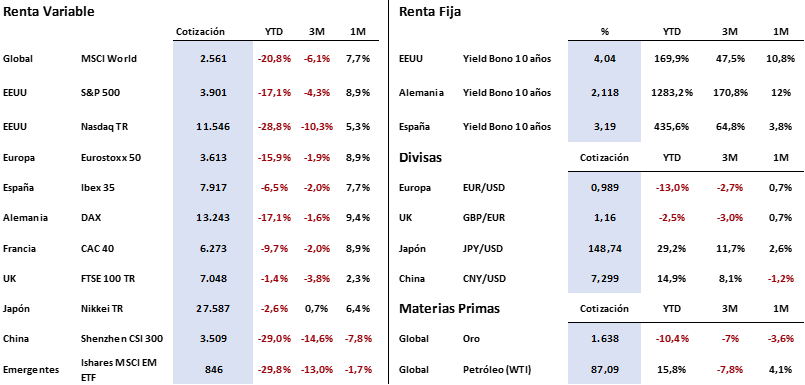

Resumen del comportamiento de principales activos financieros (31/10/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.