Comienza la Cumbre del Clima de la ONU

El mercado esperaba expectante la comparecencia de la Reserva Federal Americana del pasado 2 de noviembre, en la que se daban muchas probabilidades a un cambio en el discurso hacia una postura más suave, el famoso “FED Pivot”. No parecía tan importante la subida nominal de tipos (75 puntos básicos finalmente, tal y como se esperaba), como dicho cambio hacia un discurso que tuviese en cuenta el riesgo de enfriamiento de la economía por encima de la contención de la inflación “a toda costa”. Son varios los bancos centrales que ya lo están haciendo como Australia el mes pasado, o Canadá y Noruega más recientemente, (el Banco Central Europeo no parece definirse todavía en este sentido). Sin embargo, la Reserva Federal a través de su presidente Jerome Powell, hizo todo lo contrario. En un discurso duro, dejó claro que no es el momento de relajar su política de subida de tipos (que permanecerán altos por un tiempo todavía indeterminado), y reconoció que el terminal rate va a ser superior al que inicialmente tenía previsto.

Los niveles de inflación por su parte no están facilitando este cambio de discurso. En la zona euro por ejemplo hemos vuelto a marcar máximos interanuales (10,7% Zona Euro, 11,6% Alemania). En Estados Unidos sigue dando la sensación de que estamos tocando pico (8,2% interanual), pero no es evidente todavía un cambio de tendencia. Importante será el dato de este jueves para ver la evolución de la inflación subyacente.

Curiosamente, en un entorno de malísimas expectativas económicas para los próximos trimestres, el nivel de desempleo en Estados Unidos sigue sorprendentemente estable (3,7%) a pesar de las pobres expectativas de beneficios futuros que se derivan de la presentación de resultados de la mayoría de las compañías. Aunque sectores como el energético o el financiero están presentando buenas cifras, en general se están modificando a la baja las guías de ingresos y beneficios para 2023. Adicionalmente, ya en este trimestre estamos viendo un crecimiento medio del 5% para los beneficios por acción, al tiempo que las ventas crecen un 10%, lo que implica una clara contracción de márgenes por el aumento del coste de capital.

En China, una vez finalizado el Congreso del Partido Comunista, las miradas vuelven a centrarse en la débil economía del país, en la que la política de Covid cero sigue lastrando de manera importante. En los últimos días se empieza a hablar (de manera extraoficial), sobre la posibilidad de que Pekín pueda relajar las estrictas medidas de confinamiento que todavía mantiene cuando aumentan los casos de coronavirus. Se especula con que en la primavera de 2023 comiencen a rebajar los días de cuarentena de los viajeros y que puedan dar una mayor autoridad a los gobiernos locales de cara a reactivar la economía.

El clima económico sigue siendo complicado pese a que la economía china creció en el tercer trimestre del año un 3,9% en base anualizada. Dicho crecimiento se apoyó en las medidas implementadas por el gobierno vía estímulos monetarios, pero ya hay numerosos datos que reflejan el enfriamiento económico, como es el parón en el crecimiento de las exportaciones, el aumento del desempleo, menores ventas minoristas y algunos indicadores como el PMI Caixin compuesto, que sigue en contracción (48,3 vs 48,5 anterior).

Impacto:

La Cumbre del Clima de la ONU arrancó el pasado 6 de noviembre en la ciudad costera egipcia de Sharm El-Sheikh, para celebrar su edición número 27 (una por año desde finales del siglo XX). Los avances hacia el consenso durante este cuarto de siglo han sido lentos, pero se ha avanzado en acuerdos sobre reducción de gases efecto invernadero en cada país, insuficientes para satisfacer las recomendaciones científicas y a las demandas de una sociedad cada vez más concienciada del cambio climático que se percibe con olas de calor por todo el mundo, sequías e inundaciones sobre todo en este 2022.

Uniéndose todo esto a la última estimación de la Organización Meteorológica Mundial, la cual dice que estaremos a final de siglo en una subida de la temperatura mundial de 2,5 grados sobre los niveles preindustriales, uno más por encima del objetivo marcado en la COP21 de 2015 en el Acuerdo de París, cifra que aventura efectos insospechados sobre la meteorología global.

A pesar de estas evidencias, y debido también al contexto internacional tan confuso, con la guerra de Ucrania y el panorama energético, la COP27 se plantea como la más incierta pero la más decisiva. La invasión rusa de Ucrania lo ha cambiado todo, ya que a corto plazo ha desencadenado que todos los países busquen gas y petróleo, resucitando al carbón, pero a medio y largo plazo está acelerando la apuesta por las energías renovables. En este contexto de caos geopolítico y energético, con ausencias sonadas como Rusia, China o India, que suman la mitad de la población mundial y de las emisiones, habrá que esperar a la finalización de la Cumbre para valorar los acuerdos alcanzados y las conclusiones que se pueden extraer de las jornadas en las que participaran 40.000 delegados, incluidos más de un centenar de jefes de estado, ministros, negociadores, representantes de la sociedad civil, directores ejecutivos y activistas climáticos.

El faro de los mercados:

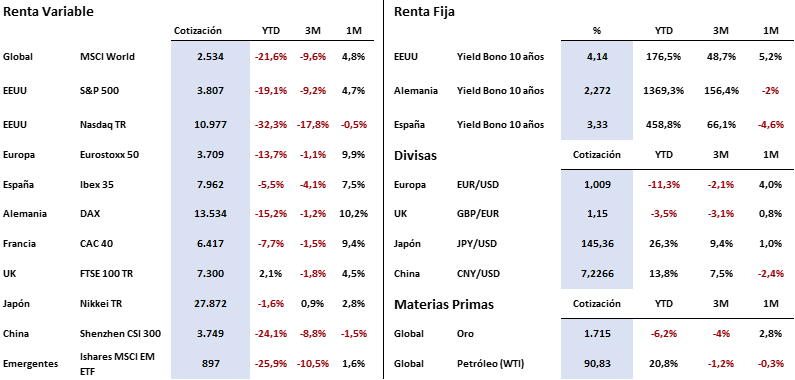

El mes de octubre y lo que llevamos de noviembre está siendo en general positivo para la renta variable, en especial para los mercados europeos. En este periodo, el índice eurostoxx 50 ha subido casi un 12%, mientras que el S&P 500 se ha revalorizado un 6%. La peor parte se la lleva el tecnológico americano Nasdaq, con una subida prácticamente nula (+0,1%), muy lastrado por el duro discurso de la FED (subidas de tipos afectan sobre todo a compañías con fuertes expectativas de crecimiento como son las que cotizan en este índice), así como por la presentación de resultados de algunos de los grandes gigantes tecnológicos, que están decepcionando.

En renta fija, las rentabilidades de los bonos de largo plazo vuelven a acercarse a máximos tras el endurecimiento del discurso de la Reserva Federal, llevando al bono americano a 10 años hasta el 4,20% y al Bund alemán hasta el 2,35%. Los diferenciales de crédito por su parte se relajan en las últimas sesiones, después de haber marcado nuevos máximos tras el pico alcanzado al inicio de la pandemia.

Desde Portocolom, hemos aprovechado el suelo de mercado alcanzado a principios de octubre para ir tomando una mayor exposición a renta variable, aunque aún nos mantenemos algo infraponderados a la espera de ver cómo evoluciona la economía, y hasta donde se ven forzados los bancos centrales a subir tipos de interés. En este sentido, también hemos incrementado significativamente la duración de nuestras carteras de renta fija, aunque aún mantenemos una exposición mayoritaria a bonos de alta calificación crediticia en detrimento del High Yield.

La frase:

Y nos despedimos con una frase del Papa Francisco: “Una sociedad que cancela a las mujeres se empobrece”.

Resumen del comportamiento de principales activos financieros (8/11/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.