¿Se está produciendo un cambio de tendencia en los datos de inflación?

A lo largo de 2022, la palabra más pronunciada en el mercado financiero ha sido “inflación”. Tras varios meses de escaladas continuadas, la semana pasada Estados Unidos presentó por fin un dato de IPC que abre la puerta a un punto de inflexión en la tendencia alcista de precios. El dato publicado el pasado jueves resultó más bajo de lo esperado y la inflación americana retrocedió tanto en tasa general (+7,7% desde +8,2%) como subyacente (+6,3% desde +6,6%) en parte gracias a la caída en el precio de los automóviles y la atención médica. Tras la publicación de dicho dato, muchos vieron señales del debilitamiento de la tasa general de inflación, que debería seguir cayendo en los próximos meses, y apuestan a que la FED puede tomarse un respiro para calibrar el efecto de sus políticas, más si tenemos en cuenta que hay un lapso de tiempo de al menos varios trimestres desde que la Fed sube las tasas hasta que impacta la actividad económica. La FED ya anunció su intención de mantener la política monetaria estricta hasta que obtengan evidencia convincente de que la inflación está bajando, pero ya se descuenta una subida de tipos en diciembre de 0,50%, inferior a las últimas de 75 puntos básicos.

El efecto que tuvo sobre los mercados fue una revalorización diaria del S&P 500 de +5,5% y del Nasdaq de +7,5%, con Europa algo más rezagada, acompañado de descensos notables de las TIR de los bonos. Puede parecer una reacción algo exagerada, pero esta noticia se añade a otras igualmente positivas que han contribuido a un mayor optimismo para los mercados: unos resultados de las empresas mejores de lo esperado, China empezando a flexibilizar su ineficaz política de Covid cero, y que la victoria demócrata en el Senado hasta ahora no ha cristalizado en una mayor tensión política en el país.

La semana pasada tuvieron lugar las elecciones americanas de mitad de mandato, que se desarrollaron conforme a lo previsto. El sábado se confirmaba la ajustada victoria demócrata en el estado de Nevada, lo que aseguraba para este partido los 50 senadores que dan el control de una cámara, que aunque compuesta por 100 senadores, tiene la característica de que en caso de empate, la presidenta, actualmente demócrata, decide. En la cámara de representantes el Partido Republicano mantiene ventaja sobre los demócratas, y previsiblemente se harán con el control, aunque todavía quedan asientos por decidir. Así pues, resultado dividido como viene siendo habitual, que resulta un alivio para el partido demócrata, para el que se esperaba un castigo mayor por los problemas económicos generados por la inflación. Una buena noticia es que no parece que exista riesgo de disputa por el resultado electoral, lo que podría generar mucho ruido político, tal y como sucedió en las últimas elecciones con el asalto al capitolio.

La nota negativa para los mercados vino de la mano de los cripto activos, y es que la semana pasada FTX, la tercera plataforma de intercambio de criptomonedas, se declaró en bancarrota. A pesar de que Binance, la primera plataforma de intercambio y principal rival de FTX anunciase en un primer momento tener intención de rescatarla, finalmente retiró la oferta tras indagar en los balances de la empresa. Después de esto, la reputación y la liquidez de la plataforma quedaron en entredicho y se produjo una retirada de fondos masiva, algo que nos suena familiar de otras historias de “éxito rápido” similares a las que estamos viendo en el mercado de criptomonedas. Como consecuencia de todo lo anterior, hemos visto caídas de las principales criptomonedas superiores al 20% la semana pasada. Afortunadamente las bolsas no se han visto afectadas por este evento y no se ha producido un efecto contagio en los mercados. Queda de manifiesto lo importante que es mantenerse alejado de inversiones con falta de regulación y poco transparentes.

El viernes 11 de noviembre se celebró el “Día del Soltero”. Esta celebración comenzó en China en los 90 y su compañía número uno de comercio electrónico Alibaba logró en los últimos años convertirlo en el día de más compras del mundo. Desde 2009, la compañía Alibaba aprovecha esta celebración para una jornada especial de grandes descuentos logrando el mayor evento de compras de todo el mundo, superando a las campañas de Black Friday y Cyber Monday juntos. Alibaba desde su inicio publica sus resultados de ventas y su porcentaje de crecimiento de esta campaña. Sin embargo, este año, al menos hasta el momento, ha decidido no publicar los resultados con detalle, limitándose a un simple comunicado en el que anuncia que los resultados han estado “en línea con los del año pasado”. Esta falta de transparencia después de 14 años no ha dejado tranquilo a los analistas ya que en los últimos años, la cifra de estas ventas han servido para medir “la salud” de la economía China.

Impacto:

Ya hace más de una semana que arrancó la COP 27 en la ciudad costera egipcia de Sharm El-Sheikh, la primera COP en continente africano, y este viernes se dará por clausurada. Esto supone que todos los acuerdos y negociaciones deberían finalizar este próximo miércoles por la tarde para poder pasar a afinar el documento y las conclusiones antes del viernes.

Este año al igual que en la COP 26 muchas negociaciones han girado sobre el tema de “pérdidas y daños”, que no es más que la compensación de los países ricos a los países en vías de desarrollo por las pérdidas causadas por desastres relacionados con el clima. ¿Los países altamente industrializados, que más contribuyeron a causar el problema, deberían hacer pagos a los países que experimentan los impactos de forma directa? Claramente, sí. Cincuenta y cinco de las economías más vulnerables al clima sufrieron pérdidas económicas de más de 500 mil millones de dólares entre 2000 y 2020. Ayer, 14 de noviembre, los países del G7 lanzaron junto a la red de V20, los 58 estados más vulnerables frente al cambio climático que comportan el 20% de la población mundial, un fondo para ayudar a costear las pérdidas y daños que provoca la crisis climática. Este fondo se ha denominado “Global Shield” (escudo global en castellano), bajo la mirada escéptica de las ONGs ecologistas. Con el apoyo de 170 millones de euros de Alemania y 40 millones de euros de otros donantes, como Dinamarca e Irlanda, el “Global Shield” desarrollará en los próximos meses ayudas que se desplegarán en países como Pakistán, Ghana, Fiyi y Senegal cuando se produzcan acontecimientos climáticos adversos.

El Global Shield tiene la intención de llenar los vacíos donde se necesita un apoyo inmediato ante catástrofes naturales. Para ello se utilizarán instrumentos como seguros subvencionados y elementos de protección social. Algunos países vulnerables han criticado que esta iniciativa se lleve a cabo a través de seguros, ya que las primas de seguro subvencionadas podrían permitir a las aseguradoras de los países ricos beneficiarse del sufrimiento de las naciones pobres y vulnerables. Está por ver cómo quedará el Global Shield en el documento final de la COP 27, pero lo que sí parece es que los “ricos” no están haciendo los esfuerzos que los “pobres” esperan.

El faro de los mercados:

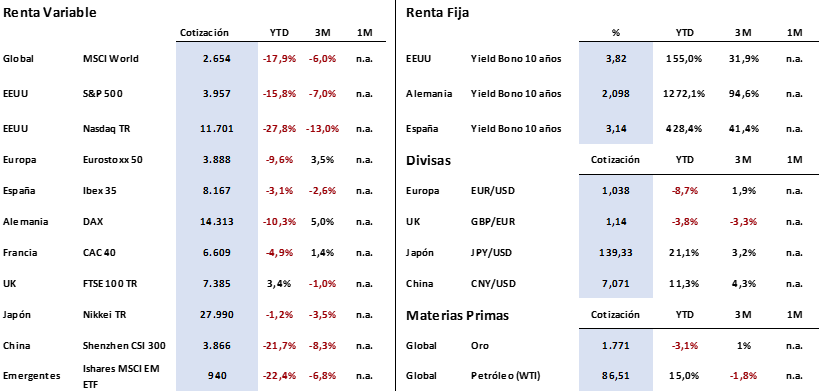

Los mercados de renta variable volvieron a coger impulso la semana pasada animados por el dato de inflación publicado en Estados Unidos que fue inferior al previsto. Los principales índices internacionales se anotaron subidas importantes en la semana (MSCI World +6,50%; Eurostoxx 50 +5%), y en el caso del tecnológico americano Nasdaq fueron especialmente relevantes, con una subida del +11%, gracias al importante recorte en las rentabilidades de los bonos de largo plazo.

El bono de Estados Unidos a 10 años por ejemplo, alcanzaba a finales de octubre máximos de los últimos 15 años en niveles cercanos al 4,25%, y desde el anuncio del dato de IPC, ha sufrido una importante caída hasta el 3,75%. El bono alemán por su parte también ha sufrido recortes en su rentabilidad pero de menor cuantía, haciendo un movimiento desde la publicación de dicho dato desde el 2,35% hasta el 2,12%. En este mismo periodo, e impulsado por esa diferencia en los movimientos de rentabilidades de bonos americanos y europeos, el euro se ha revalorizado rápidamente llegando a alcanzar un cambio de 1,04 eur/usd, cuando hace tan solo tres semanas había perdido la paridad hasta alcanzar los 0,96 eur/usd.

Seguimos siendo cautos con este rebote de mercado, y en este sentido será muy importante conocer si este buen dato de inflación marca un cambio de tendencia definitivo, y por tanto un cambio en las políticas restrictivas de los bancos centrales, o se trata solo de un pequeño descanso dentro de la tendencia principal de alza de precios.

La frase:

Y nos despedimos con una frase del Papa Juan Pablo II: “No habrá paz en la tierra mientras perduren las opresiones de los pueblos, las injusticias y los desequilibrios económicos que todavía existen.”

Resumen del comportamiento de principales activos financieros (15/11/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.