Semana de transición previa a las reuniones clave de la FED y el BCE

La semana pasada Jerome Powell, presidente del banco central de EE. UU., pronunció un discurso en la Brookings Institution en el que pareció confirmar lo que esperaba el mercado, es decir, que el ritmo de subidas de tipos de interés se iba a moderar en la próxima reunión de diciembre, apuntando a una subida de 50 puntos básicos en lugar de 75. La publicación del deflactor del índice de precios PCE de noviembre del 6,0% confirmó un moderado descenso en los precios. Aunque un dato de moderación de la inflación no es suficiente para ser optimistas, desde el máximo organismo monetario aseguran que, si sigue la tendencia, observaremos presión a la baja en el precio de los bienes. Aun así, dejó entrever también que los tipos de interés serán más altos de lo esperado en la última proyección y que se mantendrán elevados durante más tiempo. El mercado, de momento, ha acogido estas palabras con optimismo.

No sólo en EE. UU. se están moderando las subidas de precios. En Europa, por primera vez en 17 meses el IPC ha disminuido hasta situarse en el 10,0%. La presidenta del Banco Central Europeo Christine Lagarde afirmó en una conferencia de prensa que a pesar de que la inflación en la zona euro moderó su crecimiento en el mes de noviembre, siguen siendo cifras inusualmente altas y por lo tanto los tipos de interés se mantendrán elevados durante un largo periodo de tiempo, provocando crecimientos en la economía europea muy discretos en los próximos meses. La realidad es que la inflación europea cuenta con una base amplia con la energía como principal contribuyente. También debemos tener en cuenta el efecto base del último año, el descenso de otras materias primas como consecuencia del enfriamiento de la actividad a nivel global o el endurecimiento de las condiciones financieras, por lo que es probable que el resto de precios tiendan a descender conforme nos acerquemos a la primavera. Históricamente niveles de inflación por encima del 6% en economías con un fuerte peso en industria y una demografía fuerte se han reducido a costa de recesiones económicas, tomando como referencia la década de los 70.

La Unión Europea ha llegado a un acuerdo junto al G7 para limitar el precio del petróleo procedente de Rusia como parte de las sanciones impuestas por la guerra de Ucrania. Esta medida persigue limitar el servicio de transporte marítimo a terceros países del crudo procedente de Rusia a menos que el precio esté por debajo de un precio máximo de 60 dólares por barril. Este acuerdo no incluye el petróleo importado vía oleoductos. Por su parte, Rusia ya advirtió que no vendería petróleo a ningún país que se uniera a esta limitación de precios. Además, el pasado fin de semana la principal organización de producción de petróleo, la OPEP+, decidió mantener el nivel de producción de crudo, que a su vez ya fue recortado meses atrás en 2 millones de barriles diarios y que suponen aproximadamente una reducción del 2% de la producción mundial. Todo ello se traduce en una mayor incertidumbre en la evolución de los precios del petróleo, cuyo peso es relevante en los datos de inflación como ya hemos comentado previamente.

Según datos de Bloomberg, el mercado bursátil de París ha superado en capitalización al de Londres por primera vez desde que se elaboran estos datos allá por 2003. El mercado francés ha superado los 2,830 trillones de euros de capitalización bursátil, impulsado entre otros factores por el sector del lujo. Un ejemplo es el caso del grupo LVMH (Louis Vuitton), que ha multiplicado por 5 su capitalización desde 2016. Otras causas de la pérdida de liderazgo en Europa en capitalización de la Bolsa de Londres han sido la depreciación de la libra y la huida de compañías a otros mercados. Recordamos cómo hace ya unos años, justo después del Brexit, Ámsterdam logró arrebatar a Londres la primera posición en Europa en volumen de transacciones bursátiles. Un ejemplo más de las consecuencias de la salida de Reino Unido de la Unión Europea tras el referéndum de 2016.

Impacto:

La Comisión Europea ha propuesto nuevas normas para que todos los embalajes de productos vendidos en la Unión Europea sean reciclables en el 2030, con el objetivo de reducir esos desechos en un 37% en el 2040 a través de la reutilización y el reciclaje. De media cada europeo genera casi 180 kg de residuos de envases al año y estos envases figuran entre los principales demandantes de materiales vírgenes, ya que el 40% de los plásticos y el 50% del papel que se consume en la UE se destina a envases.

La propuesta de revisión de la legislación de la UE incluye medidas como que todos los envases sean reciclables, la prohibición de determinados formatos de envasado como los envases de un solo uso para alimentos y bebidas o los envases miniatura de los hoteles y, por último, la creación de sistemas obligatorios de depósito y devolución para botellas de plástico y latas de aluminio, clarificando mediante una etiqueta común en toda la UE a qué contenedor de residuos debe ser destinado.

Las industrias de envases tendrán que hacer una inversión en la transición. Se crearán nuevas oportunidades de negocio, ya que se prevé una innovación en soluciones de envasado, especialmente para las empresas más pequeñas. Además, disminuirán las necesidades de materiales vírgenes, se estimulará la capacidad de reciclado de Europa y reducirá su dependencia de recursos primarios y de proveedores exteriores, posicionando al sector en el camino hacia la neutralidad climática en 2050.

El faro de los mercados:

Esta semana se espera que sea de transición justo antes de las trascendentales reuniones de final de año de la Reserva Federal y el Banco Central Europeo los días 14 y 15 de diciembre, respectivamente. No obstante, en los últimos días el mercado nos ha dado algunas pistas sobre las posibles decisiones que se puedan tomar. Por un lado, la moderación en los comentarios de varios miembros de los bancos centrales sugiriendo subidas de tipos de interés más suaves que en anteriores reuniones. En cuanto a los últimos datos macroeconómicos publicados, parece que hemos alcanzado un punto de inflexión en los datos de inflación. En EE. UU. el deflactor de precios PCE tocó mínimos desde diciembre de 2021 y los datos de inflación en Europa se han moderado por primera vez en casi año y medio. Son señales débiles y las inflaciones subyacentes continúan elevadas, pero sin duda suponen un cambio de tendencia que llevábamos esperando meses. Además, China parece comenzar a dejar atrás su política de Covid cero y a reabrir poco a poco su economía. Aunque no todo han sido noticias positivas. Algunos indicadores adelantados que en otras ocasiones han avisado de recesiones económicas como el índice manufacturero PMI de Chicago o la inversión de la curva de tipos de interés entre el 3 meses y el 10 años del tesoro americano nos indican que todavía debemos de ser cautos en los próximos meses.

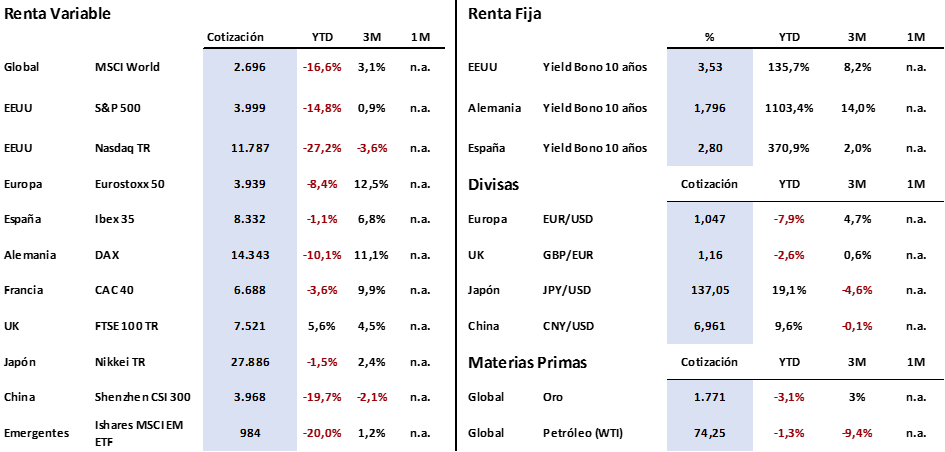

Con todo ello, los mercados continúan recuperándose, obviando los riesgos todavía existentes en la economía. En la renta variable ya quedaron atrás los mínimos marcados desde octubre. En concreto, desde el día 13 de octubre, el S&P500 ha recuperado algo más de un 14%, mientras que el Eurostoxx 50 se ha revalorizado un 19% en menos de dos meses. En renta fija, continúa la caída de rentabilidades exigidas en los bonos gubernamentales, sobre todo en los tramos con duraciones más largas.

La frase:

Y nos despedimos con una frase del escritor Goethe: “Pensar es fácil, actuar es difícil, y poner los pensamientos de uno mismo en acción es lo más difícil del mundo”

Resumen del comportamiento de principales activos financieros (5/12/2022)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.