La FED cumple con las expectativas, pero el dato de empleo en Estados Unidos incrementa la incertidumbre.

La semana pasada, la Reserva Federal de EE. UU. cumplió con lo que el mercado esperaba y ralentizó de nuevo su ritmo de endurecimiento de la política monetaria, subiendo los tipos de interés 25 puntos básicos hasta el rango 4.50% – 4.75%. Recordamos que en la última reunión de diciembre ya había frenado el ritmo al subir 50 pb en lugar de 75 pb, tal y como venía haciendo en las cuatro reuniones anteriores. Además, en la rueda de prensa posterior, el presidente Powell reconoció ver signos claros de desaceleración en la inflación e hizo referencia a un par de subidas más, dando a entender que los tipos no subirán a más de un 5% – 5.25%. Su tono fue optimista en cuanto a una futura recesión, puesto que cree que están siendo capaces de controlar la inflación sin que la economía entre en contracción. El mercado reaccionó de manera muy positiva en un primer momento, aunque poco a poco se ha ido diluyendo ese optimismo y hemos asistido a cierta toma de beneficios en las dos sesiones posteriores.

El índice que acogió con mayor alegría las palabras de la FED fue el tecnológico estadounidense Nasdaq, uno de los índices que más sufrieron el año pasado, con una caída superior al 30% y que sin embargo este año está siendo el de mayor recuperación, anotándose en lo que vamos de año una revalorización cercana al 14%. Y esto a pesar de que los resultados publicados recientemente por varias de las compañías tecnológicas más importantes de EE. UU. no han sido demasiado positivos. Entre ellas se encontraban Alphabet (Google), Amazon y Apple, que no cumplieron con las expectativas de mercado. Alphabet, como viene siendo habitual estos últimos meses, anunció despidos equivalentes al 6% para el primer trimestre de 2023. El crecimiento de Amazon desaceleró en todas sus divisiones, mientras que Apple, que parecía ser la tecnológica más resistente al entorno actual, tras 3 años y medio (14 trimestres consecutivos) publicó cifras de ventas y de beneficios inferiores al anterior periodo, continuando con su política de no proporcionar sus perspectivas para próximos trimestres. Hoy en día, y a diferencia de otras temporadas de resultados, las cifras del cuarto trimestre de 2022 no están siendo especialmente buenas, aunque sí que es cierto que los mensajes para los próximos trimestres son positivos.

Por otro lado, el pasado viernes se publicaba el dato de empleo en EE. UU. correspondiente al mes de enero, cifra que puede ser muy relevante de cara a las próximas decisiones sobre tipos por parte de la FED. La publicación sorprendió muy positivamente al mercado, pues en concreto se crearon 517.000 puestos de trabajo, la tasa de desempleo alcanzó un mínimo histórico del 3.4 % y el crecimiento de los salarios se desaceleró hasta el 4.4% en tasa anualizada. En este sentido, en los últimos tres meses, la inflación crece ya menos que los salarios, por lo que al menos en EE. UU. los trabajadores están recuperando poder adquisitivo.

Así poco a poco se dibuja un escenario macro compatible con un aterrizaje suave, algo que podríamos decir también de Europa donde las encuestas de actividad entran en zona de expansión por tercer mes consecutivo y las perspectivas de crecimiento a corto plazo han mejorado a medida que los problemas energéticos se aplazan para la parte final del año. La buena macro americana hace pensar que la Reserva Federal será más agresiva con los tipos, y parece prematuro apostar por una reducción de los tipos de interés este año, tal y como hasta ahora apostaba el mercado. Hay que recordar que el Banco Central de EE. UU. prefiere no empezar a bajar tasas hasta ver que el mercado laboral empieza a dar muestras de recesión y no parece que esto vaya a suceder en el corto plazo.

Impacto:

La Comisión Europea lanza un plan industrial con el objetivo de aumentar la competitividad de la industria europea de tecnologías limpias y apoyar la neutralidad climática acelerando la transición. Con este Plan Industrial del Pacto Verde Europeo, se espera fomentar un entorno más propicio para incrementar la capacidad de producción de la UE de las tecnologías y productos neutros en carbono, necesarios para alcanzar los ambiciosos objetivos climáticos de Europa.

Se basa en cuatro pilares: Uno de ellos es la aceleración del acceso a la financiación. Para simplificar la concesión de ayudas se propondrá que cada Estado miembro gestione las ayudas estatales, con el fin de facilitar y acelerar la transición ecológica de Europa. Asimismo, revisará el Reglamento general de exención por categorías a la luz del Pacto Verde, aumentando los umbrales de notificación para el apoyo a las inversiones verdes.

Como segundo pilar, Bruselas propondrá una Ley de Industria neutra en carbono, con el objetivo de proporcionar un marco regulador adecuado para su rápido despliegue, garantizando permisos simplificados y por la vía rápida, promoviendo proyectos estratégicos europeos y desarrollando normas para apoyar la ampliación de las tecnologías en todo el mercado único.

Esto se complementará con la Ley de Materias primas críticas, para garantizar un acceso suficiente a aquellos materiales, como las tierras raras, que son vitales para la fabricación de tecnologías clave, y con la reforma del diseño del mercado eléctrico, para que los consumidores se beneficien de los menores costes de las renovables.

El último pilar se centrará en la cooperación mundial y en poner el comercio al servicio de la transición ecológica, bajo los principios de competencia leal y comercio abierto. Para ello, la Comisión seguirá desarrollando la red de acuerdos de libre comercio de la UE y otras formas de cooperación con los socios para apoyar la transición ecológica.

El faro de los mercados:

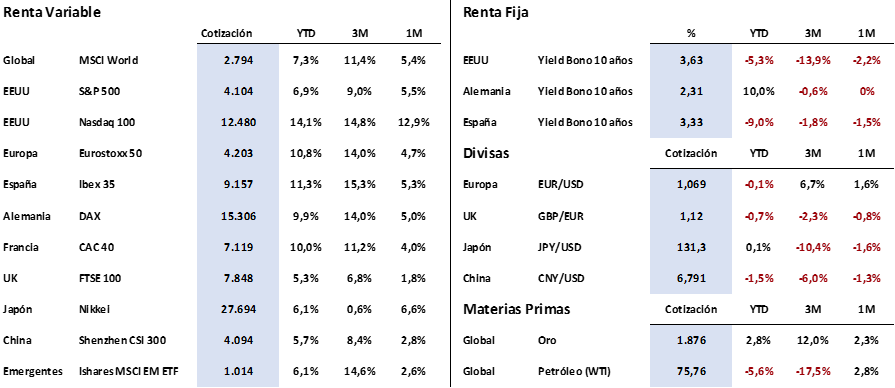

Los mercados de renta variable se animaron a mediados de la semana pasada tras las comparecencias de los bancos centrales, y se situaron en máximos de los últimos 6 meses en Estados Unidos y de los últimos 12 en Europa. Tanto la FED como el BCE y el Banco de Inglaterra subieron tipos en línea con lo esperado (0.25% la FED y 0.50% los bancos europeo y británico), y la mayor parte del mercado vio una señal de que la subida de tipos podría llegar a su fin en los próximos meses. Sin embargo, el dato de empleo en Estados Unidos publicado el viernes, mucho mejor de lo esperado, hizo que se calmasen los ánimos y el mercado se ha tomado un respiro desde entonces.

Tras el anuncio de la FED, las rentabilidades de los bonos de largo plazo en Estados Unidos volvieron a acercarse a los niveles de suelo que llevan marcando desde hace 2 meses, en torno a 3.40%, para repuntar posteriormente hasta el 3.64% actual, una vez se conoció el citado dato de empleo que sugiere que el consumo podría resistir todavía unos meses más, favoreciendo la subida de precios.

El euro por su parte, tras haber llegado a rebasar el cambio 1.10 eur/usd el pasado jueves, ha retrocedido con fuerza en las últimas sesiones hasta el 1.07, y parece que de momento finaliza la escalada iniciada a finales de septiembre, al tiempo que los tipos de interés en Europa ya no están tan alejados de los de Estados Unidos, tal y como sucedía a finales de verano.

La frase:

Y nos despedimos con una frase del escritor francés Jean de La Fontaine: “A menudo encontramos nuestro destino por los caminos que tomamos para evitarlo.”

Resumen del comportamiento de principales activos financieros (7/2/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.