De inflación, Bancos Centrales y resultados empresariales.

La tendencia de los últimos meses está mostrando como la inflación se está desacelerando tanto en EE.UU. como en Europa, sin embargo, cuesta pensar que el ritmo actual será suficiente para alcanzar el objetivo marcado por los bancos centrales de conseguir rebajarla hasta el 2%.

En Europa la inflación empieza a moderarse, aunque mirando el dato subyacente, este todavía parece estancado. En Alemania, los datos anticipados publicados recientemente salieron por debajo de lo esperado, con un crecimiento del 9,2% interanual. Se trata todavía de una cifra muy elevada, aunque la tendencia decreciente se confirma una vez más.

Por otro lado, ayer se publicó el dato de IPC en EE.UU., donde se esperaba una reducción de dos décimas tanto en inflación general como en la subyacente. Finalmente, los precios han caído solo una décima, pasando la inflación general del 6,5% al 6,4%. Los precios de la energía y alimentos subieron de manera interanual un 8,7% y un 10,1% respectivamente, y excluyendo estos últimos, obtenemos un dato de inflación subyacente del 5,6%, una décima por encima de lo esperado. Veremos como interpreta esto la reserva federal, que está esperando un descenso continuo de la inflación para plantearse modificar su actual política de subida de tipos.

Será importante analizar también el impacto que tendrá sobre la inflación mundial, la reapertura de la economía China. A priori la vuelta del país asiático a la normalidad aumentaría el número de productos en el mercado (incremento de oferta), ayudando a una reducción de precios, pero también es seguro que conllevará un mayor consumo de materias primas, lo que podría empujar los precios al alza. China representa una parte importante del consumo global de petróleo, materias primas y metales.

Tras la subida de tipos por parte de la FED de 25 pb (4,50%-4,75%), Powell anunció que aunque la inflación en general parece moderarse, la inflación de servicios (y en especial la de los salarios) sigue siendo elevada. Puso foco además en la fortaleza del mercado laboral y en la posibilidad de nuevas subidas de tipos de interés. Como consecuencia, las rentabilidades de los bonos suben en Estados Unidos, sobre todo las de corto plazo, y vemos como la curva estadounidense 2-10 años se ha invertido rebasando ya los 85 puntos básicos hasta mínimos de 40 años, clara señal de que se aproxima una desaceleración económica.

En Europa, el BCE subió tipos nuevamente en 50 pb hasta el rango 2,50% – 3,00%, nivel más alto desde 2008 y anticipó una subida adicional en marzo de otros 50 pb. A partir de ahí, tomarán decisiones en base a la evolución de los datos económicos.

El endurecimiento de políticas por parte de los bancos centrales está repercutiendo definitivamente en la marcha de la economía, y estamos viendo como caen beneficios en la presentación de resultados del cuarto trimestre de 2023, primer trimestre de «crecimiento negativo» desde 2020. Ya han presentado resultados más del 75% de las compañías pertenecientes al selectivo americano S&P 500, reportando un crecimiento de ingresos del 4.6%, pero una caída del beneficio por acción de -1,9%, lo que refleja que pesar de la subida generalizada de precios de venta, la subida de costes de producción y de financiación están siendo mayores, y por tanto los márgenes empresariales se están estrechando.

Las expectativas para los dos próximos trimestres también han bajado, y ahora las previsiones apuntan a una desaceleración del -5% en el primer trimestre de 2023, y del -3% en el segundo, lo que implicaría tres trimestres consecutivos de crecimiento negativo.

Revisando lo ocurrido en las últimas 4 ocasiones en las que se redujeron los beneficios por acción (2001, 2008, 2015, 2020), vimos posteriores correcciones de los mercados de renta variable. Desde Portocolom preferimos mantenernos ligeramente defensivos todavía, sobre todo tras lo comentado en este último punto. El deterioro en los beneficios empresariales provocará con casi total seguridad una revisión a la baja de las valoraciones de compañías, por lo que podríamos ver caídas en los próximos meses, más aún después del fantástico inicio de año que hemos tenido en los mercados.

Impacto:

Menos del 1% de las empresas presentó un plan de transición climática creíble

CDP es una organización internacional sin ánimo de lucro que elabora y divulga informes sobre el cambio climático e impacto medioambiental, y que permite a los inversores evaluar el desempeño de las empresas en áreas clave de sostenibilidad ambiental.

En su informe publicado la semana pasada, “¿Son creíbles los planes de transición climática de las empresas?”, CDP define un plan de transición climática como un plan con fecha límite de tiempo, en el cual se describe cómo una organización logrará su estrategia para orientar todas sus operaciones hacia un objetivo de reducir a la mitad los gases de efecto invernadero para 2030, así como llegar a cero neto emisiones para 2050, limitando así el calentamiento global a 1,5 °C (Acuerdo de Paris de 2015).

En el informe se evalúan los planes de transición climática de más de 18.000 empresas en relación con 21 indicadores clave que denotan si un plan de transición es creíble. Solo 35 empresas informaron sobre todos los indicadores, siendo los sectores con una mayor divulgación de los datos el de energía y el financiero. Aunque 4.100 empresas informaron que contaban con un plan de transición alineado con los 1,5ºC, solo la mitad de ellas informaron que el plan estaba accesible públicamente. Menos del 1% de las empresas presentó un plan de transición climática creíble, pero el informe también refleja un dato alentador, más de 6.000 empresas esperan desarrollar un plan de transición climática en los próximos dos años, cuando en el mismo informe del año pasado solo eran 4.000 empresas.

El faro de los mercados:

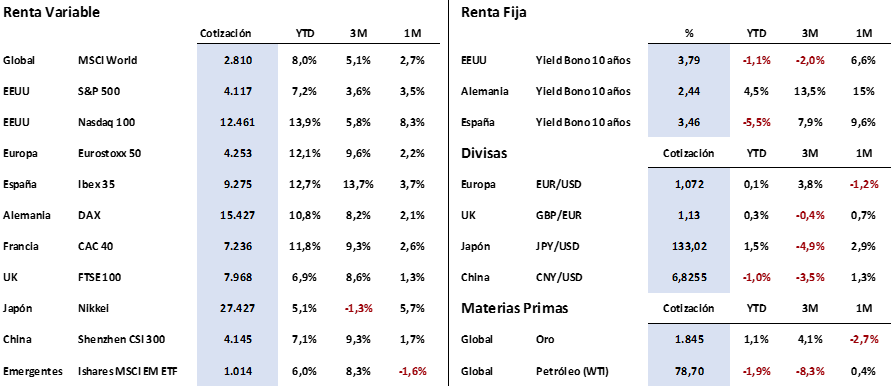

Los mercados de renta variable parecen haberse topado con resistencias importantes en la última semana, pues ni los índices americanos ni los europeos han podido seguir marcando nuevos máximos anuales, y han iniciado un movimiento lateral. No obstante, tanto Eurostoxx 50 (+12%) como S&P 500 (+7%), siguen anotándose un inicio de año espectacular.

Por el contrario, las rentabilidades de los bonos de largo plazo si que han seguido subiendo con fuerza, especialmente tras el anuncio del dato de IPC en Estados Unidos (peor de lo esperado), y se acercan a máximos anuales, marcando el nivel de 3.80% el bono americano a 10 años y del 2.45% el Bund Alemán.

El euro por su parte parece confirmar el final de su escalada, y también ha iniciado un movimiento lateral en las últimas sesiones en torno a los 1.07 eur/usd.

La frase:

Y nos despedimos con una frase de Albert Einstein: “Los problemas que tienes hoy, no pueden ser resueltos pensando de la misma manera que pensabas cuando los creaste”.

Resumen del comportamiento de principales activos financieros (13/2/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.