Momentos de incertidumbre provocan continuos cambios en las expectativas del mercado.

La semana:

Iniciábamos la semana pasada con el foco puesto en la comparecencia del presidente de la Reserva Federal Americana Jerome Powell. En ella, la FED volvía a endurecer su discurso asegurando que los últimos datos relacionados con inflación, empleo y crecimiento, indicaban que su política no habría sido todavía lo suficientemente dura, y por tanto aún les quedaba margen de maniobra, más si cabe cuando la inflación no está controlada. Powell afirmó que están preparados para endurecer aún más su política de tipos y que lo harán sin dudar si los datos de inflación siguen en niveles elevados.

Tras esta comparecencia, el mercado descontó automáticamente una subida de 50 puntos básico para marzo a la que se unirían varias subidas más de 0,25% para dejar un tipo final que podría estar entre el 5,50% y el 6%. La curva 2-10 años americana acentuó entonces su inversión por encima de los 100 pb, marcando máximos de los últimos 40 años. Cobraba a priori mucha importancia el dato de inflación que se publicó ayer martes en Estados Unidos, y que finalmente se ha situado en niveles esperados por el mercado e inferiores al mes anterior. La inflación general se sitúa en el 6% (en enero había sido del 6,4%), y la subyacente ha sido una décima inferior al mes anterior (5,5% vs 5,6% en enero). Sin embargo, las expectativas del mercado en cuanto a las posibles decisiones de la FED cambiaban drásticamente a finales de la semana pasada, con el anuncio de problemas financieros por parte del banco californiano Silicon Valley Bank (SVB).

SVB, entidad financiera de referencia en el ecosistema emprendedor de Silicon Valley, y con un tamaño relevante dentro de la banca regional americana, se veía obligada a paralizar su operativa ante la pérdida de confianza por parte de sus depositantes. El alza continuada de tipos había provocado mayores costes de financiación para startups (empresas con mucho crecimiento potencial pero que aún no presentan beneficios), que al tiempo que pedían menos financiación, se veían obligadas a utilizar más efectivo para satisfacer sus necesidades operativas, reduciendo por tanto sus depósitos en el banco (ambas cosas perjudican a la entidad financiera).

Para afrontar estas necesidades de liquidez, el banco se vio obligado a vender activos por 21 mil millones de dólares. Dichos activos, sobre todo bonos del tesoro americano y MBS (activos respaldados por hipotecas), fueron comprados en un momento en el que los tipos estaban muy bajos, y por tanto su valor actual (tras la rápida subida de tipos) era muy inferior. Para reforzar su balance, el banco intentó vender acciones propias, pero no encontraron vendedor, y además provocaron la desconfianza entre sus clientes que empezaron a retirar efectivo. Ante el intento de retirada de más de 40 mil millones de dólares el pasado jueves, finalmente la actividad del banco fue paralizada.

La FED ha anunciado que, aunque no van a rescatar a la entidad (actuales accionistas y tenedores de deuda se verán muy perjudicados), garantizará todos los depósitos de los clientes, mientras buscan un banco que pueda quedarse con los activos restantes. De momento se ha frenado el pánico con el que finalizamos la semana pasada, y los mercados de renta variable y renta fija empiezan a estabilizarse, pero tendremos que ver las posibles derivadas de un problema como este, para nada menor.

Por un lado, veremos si esto tiene consecuencias sobre las decisiones que tome la Reserva Federal a partir de ahora (no obstante, la subida pronunciada de tipos de interés es la que en origen ha propiciado los problemas financieros del banco SVB), en un entorno en el que la inflación todavía presenta niveles muy elevados.

Por otro, aunque el sistema bancario americano presenta unos niveles de capitalización y reservas superiores a los que tenían antes de la crisis financiera de 2008, y están más diversificados, sin tanta concentración en el sector tecnológico como el SVB, no podemos olvidar que dicho sistema se basa en la confianza de sus clientes, y su evolución puede ser impredecible si se producen más casos como este.

Impacto:

El Banco Europeo de Inversiones (BEI) y su subsidiaria el Fondo Europeo de Inversiones, otorgaron a España durante el ejercicio 2022 cifras récord en financiación comprometida con acción climática y sostenibilidad medioambiental, así como con energía sostenible, innovación y digitalización. En 2022, el Grupo BEI ha firmado operaciones de financiación por un total de 9.961 millones de euros en España, lo que supone un 0,76% del PIB español. Estas cifras sitúan a España entre los tres países que más financiación reciben del BEI.

Los proyectos que más contribuyeron a este total fueron los de energía renovable y eficiencia energética, 2.605 millones de euros, y los de transporte de bajas emisiones con 1.598 millones de euros. Supone un incremento por encima del 32% respecto al ejercicio anterior. Todo ello refuerza al BEI como Banco del Clima de la UE, siendo el agente principal para alcanzar la neutralidad climática en el continente europeo.

El total de la financiación del Grupo BEI firmada el pasado año alcanzó los 72.500 millones de euros, con lo que se espera respaldar inversiones por valor de 260.000 millones de euros y crear 950.000 puestos de trabajo de aquí a 2026. El objetivo de alcanzar 1 billón de euros para financiación verde en esta década está en camino de alcanzarse, ya que en los dos últimos años ha financiado proyectos verdes por un total de 222.000 millones de euros.

El faro de los mercados:

Vivimos días de aumento de la volatilidad en los mercados de renta fija y renta variable, con continuos cambios de perspectiva por parte de los inversores, respecto a la evolución futura de los movimientos de tipos por parte de los bancos centrales. Y es que tras la comparecencia de Powell la semana pasada, el mercado descontaba subidas de tipos de mayor intensidad y duración de las previstas anteriormente, y no se esperaban las primeras bajadas hasta inicios de 2024. Como resultado de lo anterior, veíamos como los bonos de renta fija elevaban sus rentabilidades hasta niveles máximos no vistos en más de una década.

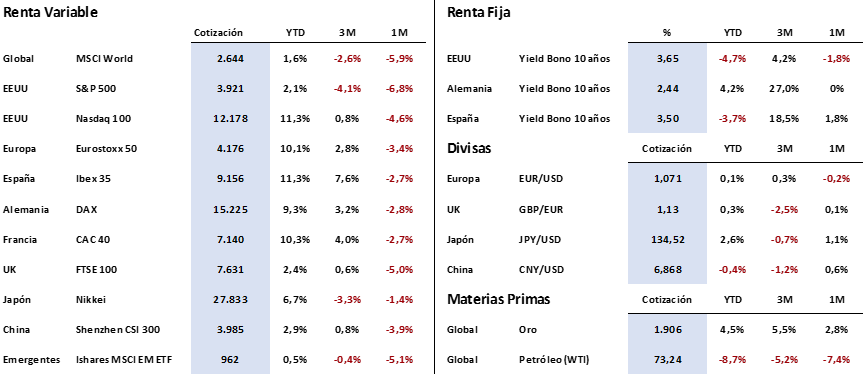

Como hemos comentado, toda esta situación cambiaba a finales de la semana pasada debido a los problemas del banco SVB, y las rentabilidades de los bonos se han dado la vuelta de manera muy violenta. De esta manera, el bono de Estados Unidos a 2 años que llegaba a cotizar a una rentabilidad del 5,08% la semana pasada, descendía ayer hasta el 3,90%. Del mismo modo, el bono alemán a 10 años (Bund), llegaba a tocar el 2,77% para descender abruptamente hasta el 2,16%.

En renta variable, los mercados continuaban con el paulatino descenso que se inició a comienzos de febrero, acelerándose dichas caídas por el varapalo importante que sufrió el sector bancario el pasado viernes tras el anuncio del banco SVB. A pesar de la recuperación que estamos viendo esta semana, índices como el estadounidense S&P 500 o el global MSCI World, han borrado prácticamente todas las ganancias que habían conseguido desde el inicio de 2023. Europa por su parte, aunque ha también ha corregido de manera significativa, sigue manteniendo una rentabilidad positiva en el año cercana al +10%.

La frase:

Y nos despedimos con la siguiente frase del inversor Warren Buffett: “Se necesitan 20 años para construir una reputación y cinco minutos para arruinarla”.

Resumen del comportamiento de principales activos financieros (14/3/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.