El crecimiento económico empieza a resentirse tras el ciclo de subida de tipos.

La semana:

La semana pasada se ha publicado el Deflactor del consumo americano (PCE) del primer trimestre de 2023 (la medida de inflación preferida por la Reserva Federal), quedándose en el 4,9% cuando se esperaba una caída hasta el 4,1% desde el 5% del mes anterior. Claramente no es un buen dato y respalda la opinión de que la economía de EE.UU. es una economía con una inflación estructural. Realmente el dato ha permanecido entorno al 5% desde principios de 2021 generando un problema que probablemente impida a la Reserva Federal comenzar este año la fase de reducción de las tasas de interés. Dicho esto, es muy posible que en la reunión que tendrá hoy la Reserva Federal aumente las tasas de interés en 25 p.b hasta 5,00/5,25%, y se siente a esperar durante los meses de verano para ver si los efectos del endurecimiento reducen la inflación sin dañar en exceso la economía. En la rueda de prensa del pasado 1 de febrero, el presidente de la Reserva Federal Jerome Powell afirmó en rueda de prensa que “los efectos del rápido ajuste aún no se han sentido”.

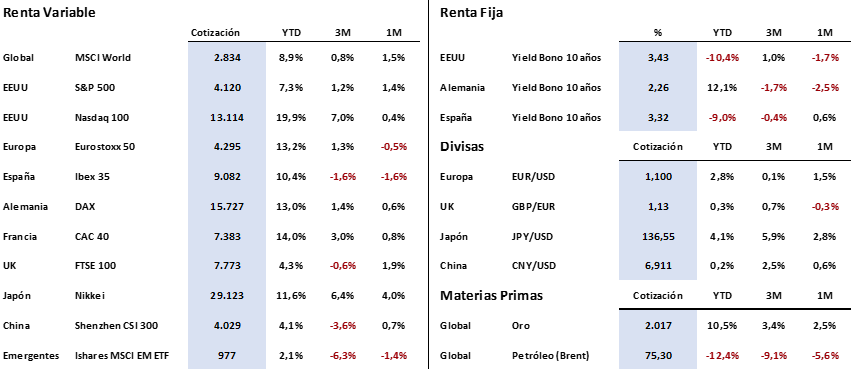

En términos de crecimiento, un año después de que la Reserva Federal (Fed) comenzara a subir tipos de interés para combatir la inflación, se empieza a resentir el crecimiento económico estadounidense de manera importante. La semana pasada se publicó una primera estimación del PIB del primer trimestre de 2023 siendo de 1,1%, cifra muy inferior a la expectativa de mercado del 1,9% y del dato del último trimestre de 2022 que fue de 2,6%.

No solo el crecimiento se está viendo afectado por el rápido incremento de tipos, ya que la banca regional estadounidense sigue pasándolo mal tras las quiebras vividas hace semanas por parte de Silicon Valley Bank y Signature Bank. El último banco en caer ha sido el First Republic Bank, entidad que ha sido rescatada el pasado lunes tras un acuerdo entre el FDIC (Corporación Federal de Seguro de Depósitos) y JPMorgan, el banco más grande de EE.UU., y que se hará cargo de todos los depósitos y de casi todos los activos de First Republic a cambio de 10.600 millones de dólares. La FDIC asumirá por su parte la mitad de las pérdidas en préstamos por la entidad rescatada. First Republic Bank llevaba varias semanas sufriendo retiradas muy importantes de depósitos, y finalmente ha caído, suponiendo esta la segunda quiebra más grande para un banco en Estados Unidos tras la acontecida en 2008 por el Washington Mutual, que curiosamente también fue adquirido por JPMorgan.

Mientras, en Europa estamos viendo ya una ligera ralentización en el crecimiento económico. El pasado viernes se publicó el PIB de la UE en el primer trimestre de 2023, siendo del 1,4% anualizado, lo esperado y por debajo de la anterior cifra del 1,8%. Confirma un menor crecimiento y que quizás los tipos de interés elevados comienzan a mermar la economía europea. Alemania ha contribuido negativamente, con un PIB anualizado del 0,2%, muy por debajo de lo esperado, quedándose la economía alemana prácticamente en su nivel previo a la pandemia. En el otro lado de la balanza España ha sorprendido positivamente. Los datos de del PIB preliminar del 1T2023 han sido más fuerte de lo anticipado, un 3,8% interanual respecto al 3,1% esperado, impulsado por la demanda externa (turismo y sector exterior principalmente).

Esta semana también tendremos reunión del Banco Central Europeo, concretamente mañana 4 de mayo, donde el escenario base es una subida de tipos de entre de 25 pb y 50 pb. Los principales inversores están descontando que el BCE repartirá en dos subidas de 25 pb los próximos movimientos, una en mayo y otra en junio, llevando finalmente la tasa interés al rango [4,00/4,25%]. En este escenario la renta fija se mantiene en niveles elevados, aunque lejos de los niveles máximos de octubre, y se debate entre descontar un parón de la economía o una inflación persistente en los próximos años que exija una mayor rentabilidad a los bonos.

Impacto:

La escasez de agua por falta de lluvia está presente en todo el mundo en los últimos meses. Se prevé una sequía para Europa este verano y a medida que el planeta se calienta y la población crece, las Naciones Unidas estiman que para 2040 se incremente la demanda mundial de agua más del 50%.

En relación a esto, aunque la agricultura sea la industria que más recursos hídricos utiliza, la moda no se queda atrás, utilizando miles de litros para fabricar una sola prenda. Según un estudio realizado por la Universidad Politécnica de Madrid, La fabricación de un pantalón vaquero requiere entre 2.130 y 3.078 litros de agua, un consumo que está principalmente determinado por el impacto hídrico de su materia prima, el algodón.

Muchas empresas de ropa están reduciendo su huella hídrica, mejorando procesos en el cultivo del algodón con agricultura regenerativa, reciclaje de aguas residuales y cambio de productos químicos de teñido. Como parte de este objetivo de ahorro de agua, la compañía que inventó los vaqueros azules en 1873, Levi Strauss & Co, va un paso más allá y es pionera en un método conocido como “contextual water targets” u “objetivos de agua contextuales”. La idea principal es que ahorrar un litro de agua donde abunda es menos importante que ahorrarlo donde escasea. Para fijar los objetivos locales en materia de agua comprueba la ubicación de sus fábricas en el “Atlas de Riesgos Hídricos de Acueductos” del Instituto de Recursos Mundiales, ya que con esto puede saber que proveedores locales sufren mayor escasez de agua y que instalaciones son más vulnerables, las cuales se ven empujadas a innovar. El resultado fueron 20 nuevas técnicas de ahorro de agua, que además reducían costes.

«Los objetivos contextuales representan un punto de partida concreto para las empresas que quieran dar el primer paso hacia la consecución de objetivos de sostenibilidad del agua», afirma el WWF.

El faro de los mercados:

Tras varias semanas de relativa tranquilidad, la semana pasada la volatilidad de los mercados de renta variable aumentó de manera significativa. En concreto, tras casi un mes en el que los mercados no habían tenido ninguna corrección superior al 1%, el pasado martes 25 de abril, algunos índices como el tecnológico Nasdaq sufrían pérdidas cercanas al 2%. Volvía el temor al mercado de posibles problemas en el sistema financiero norteamericano, hecho que se vería corroborado una semana después con el anuncio de quiebra por parte del First Republic Bank.

Tras un par de sesiones de caídas fuertes, los mercados han ido recuperando gracias a los resultados publicados por las grandes compañías estadounidenses, que de momento aguantan bien el deterioro en la economía, y como venimos comentando tiempo atrás, están siendo las principales impulsoras de los índices de renta variable. Sin embargo tras la quiebra de First Republic, el sector regional bancario ha vuelto a sufrir importantes desplomes que han repercutido negativamente en el mercado.

Los mercados de renta fija han tenido un movimiento en “V”, y terminan en niveles muy parecidos a los de la semana anterior, con el bono del tesoro americano a 10 años ofreciendo una rentabilidad del 3,43% y con el Bund alemán en 2,26%.

La frase:

Y nos despedimos con la siguiente frase de Benjamin Franklin: “La inversión en conocimiento paga el mejor interés”.

Resumen del comportamiento de principales activos financieros (2/5/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.