La FED se toma una pausa en el incremento de tipos, mientras el BCE anuncia nuevas subidas.

La semana:

La semana pasada se reunieron tanto la Reserva Federal Americana como el Banco Central Europeo para anunciar sus respectivas políticas en cuanto a tipos de interés. Había mucha expectación entre la comunidad inversora pues se intuye desde hace tiempo que la FED, siempre un par de pasos por delante del BCE, podría anunciar una pausa en el endurecimiento de política monetaria. Finalmente se produjo una subida de 25 puntos básicos tal y como se esperaba, hasta el rango 5% / 5,25%. Powell abrió la puerta a una pausa para el mes de junio, mientras observan de cerca el efecto que la subida de tipos puede tener en la economía (estos efectos solo pueden verse pasado cierto tiempo), y dio una probabilidad mínima a una bajada de tipos antes de finalizar el año. De hecho, esperan una caída de la inflación a ritmo lento, por lo que no se descarta todavía una nueva subida de tipos en los próximos meses si esta sigue siendo persistente.

Por su parte, el Banco Central Europeo redujo su ritmo de subidas con un incremento de solo 0,25%, hasta el 3,75%, tras varias subidas consecutivas de 50 puntos básicos. Lagarde insistió en que, al contrario de Estados Unidos, no se trata de una pausa y por tanto veremos subidas adicionales de tipos en las próximas reuniones.

En general, ambos bancos centrales se están moviendo en el peor escenario posible, con una inflación que está tardando demasiado tiempo en verse contenida, pero con los primeros síntomas de debilidad económica sobre la mesa. La FED ha decidido, oficialmente, utilizar la táctica de “esperar y ver”, pero en un entorno de tipos altos al menos durante un tiempo. Sin embargo, el mercado sigue descontando una evolución bien distinta. Quizá debido a los últimos acontecimientos en el sector bancario regional americano, o quizá por la ya comentada debilidad económica que desde hace semansa están mostrando los datos macro, los tipos implícitos de mercado estarían anticipando recortes de 25 puntos básicos pasado el verano, con un descenso continuo que llevaría al tipo de referencia de la FED cerca del 4% (desde el 5% actual) para principios de 2024.

Por otro lado, en las últimas sesiones estamos viendo cómo se incrementa la volatilidad en el mercado de bonos norteamericano, y en especial en los instrumentos de cobertura de crédito (CDS) de Estados Unidos, que se han disparado de manera significativa. Esto se debe a que el Congreso sigue sin llegar a un acuerdo para incrementar el techo de deuda. El hecho de que el pasado 19 de Enero se alcanzase el límite de endeudamiento, fijado en 31 trillones americanos (con “t”) de dólares, supone que ya no se puede emitir nueva deuda, y que hay que implementar diferentes medidas que reduzcan los gastos de la administración americana. Esta situación, aunque no es excepcional para el país, pues ya han pasado por ello con anterioridad, preocupa a los inversores, ya que si no llegan a un acuerdo pronto, la situación de liquidez del gobierno pueda verse comprometida.

Impacto:

Un grupo de más de 180 entidades de gestión de activos, que representan más de 10 billones de dólares de activos bajo gestión, se han unido para hacer una petición conjunta a las empresas para que reduzcan el uso de plásticos. Algunas de las empresas a las que se han dirigido han sido Amazon, PepsiCo, Costco, P&G, Nestlé, Unilever o Danone. Este grupo supone la coalición más grande formada hasta el momento en pro de la reducción de los plásticos de un solo uso, e incluye a gestoras como Amundi, Axa, Aviva o Mirova entre otras entidades.

Tanto las empresas como los inversores se enfrentan a riesgos financieros, regulatorios y de reputación relacionados con la contaminación de los plásticos. La coalición ha lanzado un comunicado a las empresas en las que las insta a comprometerse a la reducción absoluta de los envases de plástico de un solo uso, implementación de sistemas de reutilización e informar sobre sus progresos ante estas medidas. Danone en su web se compromete a reducir a la mitad el uso de envases de combustibles fósiles vírgenes para 2040. Amazon declaró que estaba comprometido a minimizar los plásticos de un solo uso en sus paquetes en todo el mundo, y que había eliminado el uso de más 1,5 toneladas de plástico desde 2015.

Según la VBDO, asociación holandesa de inversores para el desarrollo sostenible, se estima que la contaminación plástica cuesta a la sociedad unos 100.000 millones de dólares al año. Parece que todavía falta mucho para poder prescindir del plástico completamente. Hay datos que permiten que nos hagamos una idea del enorme problema que suponen estos residuos a nivel ambiental: cada minuto se vende un millón de botellas de plástico en todo el mundo y cada botella de plástico tarda 450 años en descomponerse; 8 millones de toneladas de residuos plásticos acaban en los océanos cada año, los cuales, según la ONU, contendrán más plástico que peces en 2050.

El faro de los mercados:

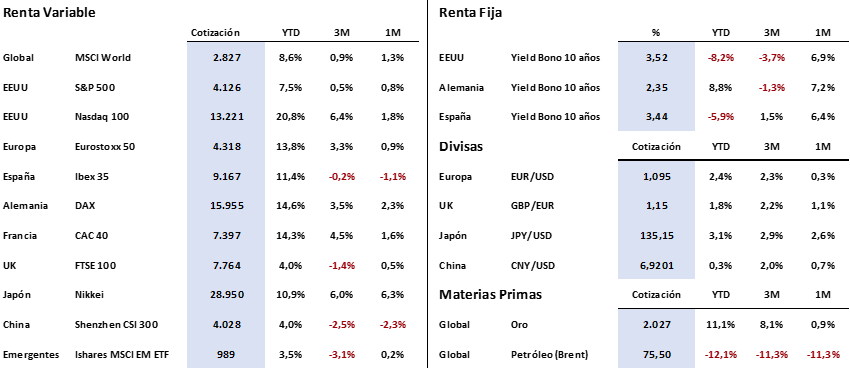

Los mercados de renta variable se han tomado un respiro, y prácticamente repetimos niveles en todos los índices respecto a los de hace un mes, sean estos europeos, estadounidenses o globales. De hecho, desde hace ya 6 meses, la mayor parte de los mercados han entrado en un movimiento lateral de rango bastante estrecho (+/- 10%), sin encontrar una tendencia definida. Por poner un ejemplo, el selectivo americano S&P 500 se ha movido desde noviembre de 2022 entre los 3.800 y los 4.200 puntos, un rango relativamente corto si lo comparamos con los fuertes movimientos que hemos visto en los últimos años.

En los mercados de renta fija seguimos viendo las curvas de tipos invertidas tanto en Europa como en Estados Unidos, con los bonos a corto plazo cotizando a niveles muy superiores a los largos, anticipando ralentización en las diferentes economías. Así, vemos cómo el bono a 1 año alemán presenta una rentabilidad del 3,10% que compara con el 2,35% del 10 años. Más evidente si cabe es el caso de Estados Unidos, en el que el bono a 1 año cotiza al 4,60%, muy por encima del 10 años, que está al 3,52%.

En divisa, el cambio EUR/USD ha evolucionado de manera similar a los mercados de renta variable, prácticamente sin cambios desde hace un mes. Tras la importante revalorización del pasado mes de marzo que le hizo subir un 5% desde los 1,055 EUR/USD, parece haber encontrado una resistencia importante en torno a los 1,11 EUR/USD, nivel que no ha conseguido superar desde hace más de un año.

La frase:

Y ahora que acabamos de celebrar el día de la madre, nos despedimos con la siguiente frase del poeta inglés George Herbert: «Una buena madre vale por cien maestros».

Resumen del comportamiento de principales activos financieros (9/5/2023)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.