Desafiando la lógica financiera: Los riesgos de poner precio a la vida natural con créditos de biodiversidad

23 de abril de 2024

El tema de la semana:

El uso de créditos de biodiversidad como herramienta financiera ha surgido como una respuesta aparentemente innovadora a la crisis global de pérdida de biodiversidad. Sin embargo, detrás de la aparente solución se esconden una serie de riesgos y dilemas éticos que merecen una reflexión profunda.

Los créditos de biodiversidad, al igual que los créditos de carbono, se presentan como una forma de compensar el daño ambiental causado por actividades humanas, permitiendo a las empresas «compensar» la destrucción de la biodiversidad mediante la inversión en proyectos de conservación. A primera vista, esta idea puede sonar prometedora: ¿por qué no usar el poder del mercado para proteger la naturaleza? Sin embargo, esta perspectiva simplista ignora una serie de riesgos inherentes a este enfoque. En primer lugar, está el problema de poner un valor monetario a la vida silvestre y a los ecosistemas naturales. ¿Cómo podemos calcular el «precio» de una especie en peligro de extinción o de un hábitat único? Al hacerlo, corremos el riesgo de trivializar la importancia intrínseca de la biodiversidad y reducirla a una mera mercancía en el mercado financiero. ¿Vale más la vida de una especie en concreto sobre otra?

Además, existe el peligro de que los créditos de biodiversidad fomenten una mentalidad de «compensación» que permita a las empresas continuar con prácticas destructivas bajo la ilusión de que están «compensando» sus impactos negativos. Esto podría llevar a una complacencia falsa y a una reducción en los esfuerzos reales para abordar las causas subyacentes de la pérdida de biodiversidad, como la deforestación, la urbanización y la contaminación.

Los créditos de biodiversidad también plantean desafíos prácticos, como la dificultad de medir y monitorizar los beneficios reales para la biodiversidad de los proyectos de conservación. Sin una supervisión rigurosa y una evaluación adecuada, existe el riesgo de que estos proyectos no logren los objetivos declarados y no proporcionen los beneficios esperados para la naturaleza. El reciente aumento en la popularidad de los créditos de biodiversidad también ha suscitado preocupaciones sobre su potencial para convertirse en una forma de «lavado verde» o Greenwashing, permitiendo a las empresas mejorar su imagen ambiental sin abordar realmente los impactos negativos de sus actividades.

En última instancia, debemos reconocer que la biodiversidad es un elemento fundamental de la vida en la Tierra y que su protección no puede reducirse a simples transacciones financieras. En lugar de confiar en soluciones simplistas basadas en el mercado, debemos adoptar un enfoque más holístico que reconozca el valor intrínseco de la naturaleza y promueva la conservación activa y la restauración de los ecosistemas.

En un mundo donde la pérdida de biodiversidad continúa a un ritmo alarmante, debemos enfrentar el desafío de proteger la vida silvestre y los ecosistemas naturales con la seriedad y la urgencia que merecen. Esto requerirá un cambio fundamental en nuestra relación con la naturaleza, alejándonos de una mentalidad de explotación y hacia una de respeto y cuidado.

El faro de los mercados:

El conflicto en Oriente Medio ha sido el principal catalizador del mal comportamiento de los mercados en los últimos días. Todo ello sin obviar la tensión que generan los datos macroeconómicos y su repercusión en los comentarios de los responsables de los bancos centrales, y teniendo en cuenta además que estamos en plena temporada de resultados, lo que ayudará a tener una perspectiva más clara de cómo pueda transcurrir el año en curso a nivel empresarial.

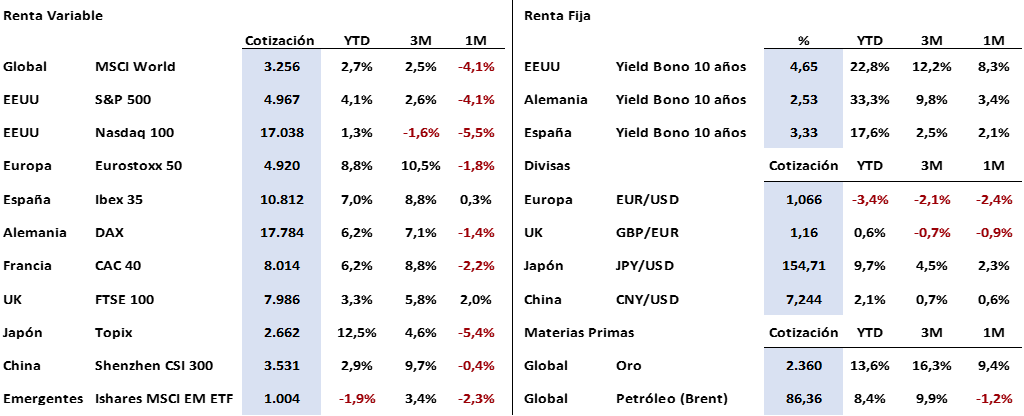

El principal damnificado por ese conjunto de factores está siendo la renta variable, y es que por tercera semana consecutiva hemos visto correcciones en los grandes índices. Así el S&P 500 cedía más de un -3%, el Nasdaq 100 corregía un -5,36% y el Eurostoxx 50 caía únicamente un -0,75%. La discrepancia con la tónica general la tuvimos en el Ibex 35 que subió la pasada semana un +0,41% a pesar de la volatilidad que se ha podido ver en todas las sesiones.

El miedo a que el conflicto entre Israel y Palestina se pueda recrudecer con una participación fuerte de Irán en el conflicto también provocó ventas en los activos de renta fija, por lo que los bonos de referencia a diez años de EE.UU., Alemania y España veían como sus rentabilidades repuntaban 10, 14 y 12 p.b. respectivamente, para dejar los retornos en niveles del +4,62%, +2,50% y del +3,32%. Se trata de unos niveles que podrían atraer de nuevo el interés de los inversores más conservadores.

La situación cambió ligeramente a lo largo de la semana, y se fue consolidando la idea de una economía mucho más sólida de lo estimado hasta el momento. Los analistas empiezan a considerar seriamente la posibilidad de que la FED no lleve a cabo más de dos bajadas de tipos de interés de 25 p.b. en 2024, incluso no se descarta que pudieran ser menos o que incluso se pudieran ver obligados a volver a subir los tipos de interés. Por parte del BCE, la idea predominante es que lleve a cabo su primer movimiento en junio para terminar el año con hasta cuatro bajadas de tipos (el número final vendrá condicionado por lo que haga la FED).

Respecto a EE.UU. hay que destacar nuevamente que los principales datos macroeconómicos conocidos superaron las previsiones (factor que está lastrando las posibilidades de la FED de cara a relajar su política monetaria), destacamos el índice manufacturero de la FED de Filadelfia, +15,5 puntos frente a una estimación de +1,5, la FED de Atlanta subió una décima su previsión para el PIB de 2024 hasta el+2,9% o las ventas minoristas que subieron un +0,7% en marzo frente a una previsión de +0,4%. La nota discordante la puso el sector inmobiliario cuyo dato de viviendas iniciadas corrigió un -14,7% cuando se esperaba una desaceleración mínima del -2,4%. En Europa el dato del IPC se quedó en el +2,4% que estimaba el mercado y por primera vez desde hace tiempo China sorprendía con un PIB creciendo al +5,3% cuando se preveía un +4,8%.

Para la semana en curso deberemos estar atentos en Europa a los datos de los PMIs de servicios y manufacturero. Por su parte en EE.UU. serán varias las referencias de importancia como el PIB preliminar del primer trimestre, el PCE de marzo (indicador favorito de la FED para interpretar cómo evolucionará la inflación), para el que se espera un incremento mínimo hasta el +2,6% (+2,5% anterior), los pedidos de bienes duraderos, el PMI manufacturero o las estimaciones de la Universidad de Michigan para inflación y confianza del consumidor.

La frase:

Y nos despedimos con la siguiente frase de Jacques Yves Cousteau, investigador y biólogo marino que estudió el mar y sus habitantes: “Las futuras generaciones no nos perdonarán haber derrochado su última oportunidad, y su última oportunidad es hoy”.

Resumen del comportamiento de principales activos financieros (22/4/2024)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.