Faro de los Mercados 9/9/2025

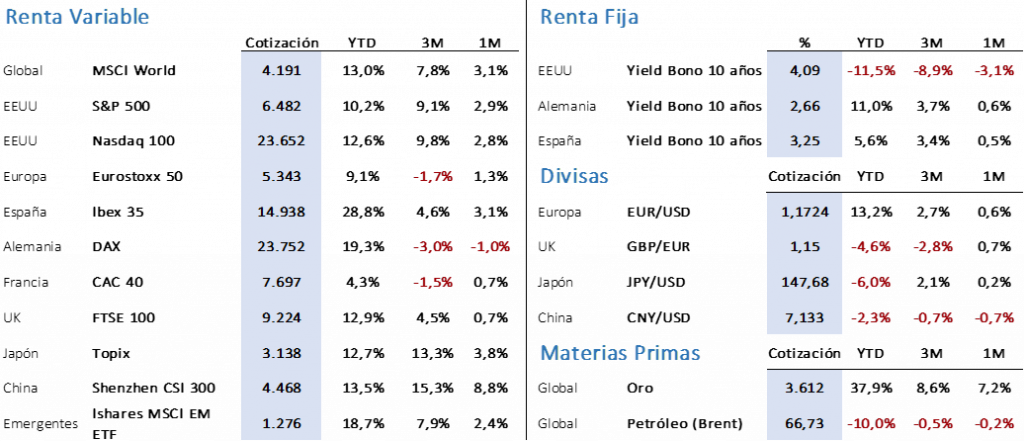

La primera semana de septiembre ha dejado ligeras correcciones en las principales plazas bursátiles europeas mientras que las bolsas estadounidenses eran capaces de seguir subiendo impulsadas por las nuevas expectativas de bajadas de tipos de interés por parte de la FED. El mercado descuenta que la Reserva Federal va a retomar el recorte de tipos como consecuencia de que por segundo mes consecutivo, los datos de empleo en Estados Unidos apuntan claramente a un enfriamiento de la economía, pero no se contempla en ningún caso que se pueda entrar en recesión. Por otro lado, agosto dejaba ganancias de entre el 2% y el 3% en los principales índices, que además se encuentran muy cerca de sus máximos anuales. El S&P 500 subía la semana pasada un 0,32% al cerrar en 6.481,50 puntos tras haber marcado un nuevo máximo histórico en 6.532,65. El Nasdaq 100 se anotaba un 1% para cerrar en 23.652,44 puntos, a pesar de que Nvidia ha corregido sensiblemente tras la presentación de sus resultados, en agosto el índice tecnológico subió un 1,87%.

En Europa el mes ha comenzado con correcciones moderadas del -0,57% para el Euro Stoxx 50 del -0,65% para el Ibex 35, tras quedarse plano el Euro Stoxx en agosto y subir un 3% el Ibex. El viejo continente se está viendo afectado por dos factores principales, por un lado la situación muy complicada del gobierno francés, circunstancia que provocó una subida de los tipos de interés europeos en el largo plazo (que se están corrigiendo en las últimas sesiones), y que el lunes día 8 de septiembre se somete a una moción de confianza, y por otro lado la economía parece estar ganando cierta tracción, lo que ha provocado un leve movimiento al alza de los tipos de interés a corto plazo.

Los mercados de bonos han reflejado en las últimas semanas la clara diferencia de expectativas de lo que va a suceder hasta final de año entre Estados Unidos y Europa (FED vs BCE). La FED recortará dos o tres veces su tipo de interés mientras que en Europa es probable que de producirse una última bajada de tipos, esta se produzca en diciembre. La consecuencia es que la curva de tipos estadounidense ha visto como reducía su rentabilidad, cerrando el Treasury a 10 años el pasado viernes en un 4,09%, es decir, 14 pbs menos que la semana anterior y 27 pbs desde el cierre de julio. Por su parte, los movimientos en Europa han sido mucho más reducidos, el Bund ha bajado 6 pbs en una semana y solo 3 pbs desde julio para situarse en un 2,66%, mientras que el Bono español a 10 años lo hacía en 7 pbs y 1 pb respectivamente, para terminar con una rentabilidad del 3,27%.

En cuanto a los mercados alternativos, el oro ha reflejado en su cotización los diferentes hechos ocurridos, especialmente la crisis del gobierno francés y la potencial bajada de tipos de interés en Estados Unidos. En los últimos cinco días ha subido un 3,10% y un 8,70% desde julio, para cerrar en 3.640,12 USD/Onz tras marcar un nuevo máximo histórico en 3.653,30 USD. El Brent ha sufrido una corrección significativa al caer hasta los 65,60 USD/b, lo que supone una caída semanal del 3,70% y una corrección del 9,55% desde finales de julio. El menor crecimiento previsto para la economía estadounidense podría ser un factor para esta corrección, pero en los últimos días Arabia Saudita está enviando mensajes al mercado sobre su interés en que la OPEP+ vuelva a aumentar la producción de crudo por encima de los niveles previstos.

En cuanto a la macroeconomía, destacamos de la semana pasada los buenos datos de PMIs en Europa al igual que el dato del PIB que se ha mantenido en el +1,5% (1,4% estimado) y la tasa de paro se mantuvo estable en el 6,2%. Por el lado negativo el IPC subió una décima hasta el 2,1% y las ventas minoristas caían un -0,5% frente al -0,3% esperado. En Estados Unidos los PMIs siguen mostrando la solidez de la economía, pero los datos del mercado laboral siguen retrocediendo, lo que ha servido de catalizador para el mercado de deuda. La tasa de desempleo subió hasta el 4,3% y los ingresos medios por hora subían un 3,7% frente al 3,9% anterior, por ahora las subidas salariales siguen siendo superiores a la inflación.

Para la semana en curso estaremos pendientes de: i) en China de los datos de exportaciones e importaciones y la actualización del IPC, ii) en Europa destaca la reunión del BCE para la que no se esperan cambios y, iii) en Estados Unidos se publicarán los datos del IPC y del IPP, y el viernes conoceremos la actualización de la encueta de la Universidad de Michigan sobre inflación y confianza del consumidor.

La frase:

Y nos despedimos con la siguiente frase de Antonio Fraguas Forges, humorista gráfico español: “La violencia es el miedo a las ideas de los demás y poca fe en las propias”.

Resumen del comportamiento de principales activos financieros (8/9/2025)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.