Faro de los Mercados 30/9/2025

La semana pasada la podríamos calificar como de consolidación en los mercados financieros tras los buenos resultados obtenidos a lo largo del mes. El lunes el S&P 500 marcaba un nuevo máximo histórico, que se batiría a primera hora de la sesión del martes quedando establecido en 6.699,52 puntos, antes de iniciarse tres sesiones consecutivas de correcciones motivadas por las altas valoraciones y por los importantes datos macroeconómicos que se conocieron el jueves y viernes. El dato del PIB correspondiente al 2Q25 sorprendía con una importante subida hasta el 3,8% desde el 3,3% preliminar, que además se ha visto reforzado por la previsión de la FED de Atlanta para el tercer trimestre que cerramos hoy 30 de septiembre, situando el crecimiento de PIB del 3Q25 en el 3,9% de manera provisional. El segundo dato relevante y catalizador de las subidas del pasado viernes fue el PCE, los datos salieron en línea con las estimaciones del mercado e indican cierta presión inflacionaria pero todavía sin riesgo de rebote significativo, en línea con las previsiones del mercado.

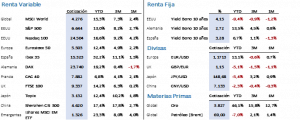

Las bolsas reflejaron sin grandes cambios en sus principales índices el devenir de los datos macroeconómicos a la espera de los datos de empleo en Estados Unidos que iremos conociendo a lo largo de la semana JOLTS, ADP y “Nóminas no Agrícolas” junto a la tasa de desempleo que se publicará el viernes 3 de octubre, y todo ello a escasos días del comienzo de la temporada de presentación de resultados correspondientes al tercer trimestre del año y para la cual se han ido mejorando las previsiones a lo largo de las últimas semanas. Con todo esto tenido en cuenta por los inversores, el S&P 500 se dejaba un -0,31% al cerrar en 6.643,70 puntos, muy en línea con el -0,51% del Nasdaq 100 que finalizaba la semana en 24.503,85 puntos. En Europa los mercados tuvieron un comportamiento similar, pero cerraron el viernes en verde, el Euro Stoxx 50 se anotaba un +0,72% para terminar en 5.497,65 quedándose a menos de un 2% del máximo marcado en marzo. El Ibex 35 subió un 0,58% cerrando en 15.350,40 puntos, igualmente cerca de sus máximos anuales.

En línea con las bolsas, el mercado de bonos experimentó una semana de transición en la que el mayor movimiento lo vimos en el Treasury a 10 años cuya rentabilidad subía 5 pbs en la semana al cerrar en un 4,19%. En Europa el Bund mantuvo estable su rentabilidad en el 2,75% y el Bono subía 1 pbs a un 3,31%. En una semana sin muchas referencias macroeconómicas, las que se publicaron reafirmaron que la economía mantiene un buen tono a ambos lados del atlántico y aunque en Europa parece claro que tendremos por delante muchos meses con los tipos de interés estables en los niveles actuales, las bajadas previstas por el mercado por parte de la FED empiezan a ponerse en duda, es muy probable que en octubre veamos una nueva bajada de 25 pbs, pero para la reunión de diciembre la decisión final vendrá respalda por la evolución de los datos macroeconómicos, especialmente inflación y mercado laboral que aun encontrándose tensionados no muestran un nivel de estrés alarmante, la probabilidad de una bajada de 25 pbs se ha situado por debajo del 70%.

Donde todo sigue igual es en los mercados de los metales preciosos donde el oro, la plata y el platino siguen marcando máximos, por un lado, como activos refugio y, por otro lado, porque a nivel industrial empieza a ser muy evidente la descorrelación entre capacidad de producción y demanda. El oro se anotaba un 2,26% en la semana tras marcar un nuevo máximo histórico en 3.808 USD/Onz y cerrar en 3.789,45 USD/Onz, ayer lunes volvía a superar su máximo. Por su parte el Brent continuó con su volatilidad controlada entre los 65 USD/b y los 70 USD/b al terminar el viernes en 69,67 USD o un +4,48%, pero las previsiones de un nuevo aumento de la producción de crudo por parte de la OPEP+ a partir de noviembre podrían volver a presionar a la baja los precios del crudo.

En el frente macroeconómico, conoceremos a lo largo de la semana varios indicadores de relevancia para los inversores. Más allá de los dados de empleo en Estados Unidos, que sin duda serán la referencia para los mercados, destacamos los datos de los PMIs en China, Europa y Estados Unidos. Por último, hay que destacar que desde el miércoles los mercados chinos permanecerán cerrados, que en Europa conoceremos los datos del IPC y la tasa de desempleo y que en Estados Unidos se publicará el dato de la confianza del consumidor de The Conference Board.

La frase:

Y nos despedimos con la siguiente frase de Benedicto XVI, Joseph Alois Ratzinger el 265.º papa de la Iglesia católica: “Allá donde la moral y la religión son reducidas al ámbito exclusivamente privado, faltan las fuerzas que puedan formar una comunidad y mantenerla unida”.

Resumen del comportamiento de principales activos financieros (29/9/2025)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.