Los mercados bursátiles son mercados alcistas en el largo plazo

Por Oscar Tejada

Hay una máxima entre los gestores de renta variable y es que uno no debe posicionarse en contra de

la tendencia dominante del mercado. Intentar anticipar cuándo se producirá un cambio de tendencia

(vender en un máximo o comprar en un mínimo de ciclo) nos puede salir bien una vez, pero la realidad

es que a largo plazo no estar invertido es un coste de oportunidad que reduce los retornos logrados

por el inversor.

Una vez dicho esto, hay que tener en cuenta que los mercados financieros son cíclicos y que, al

estar compuestos por diferentes sectores industriales y geografías diversas, cada uno con sus

características propias, el gestor profesional puede posicionar su cartera en función tanto del

ciclo económico como del perfil de riesgo de su cliente. Esto es lo que se conoce como gestión

activa del capital. Es decir, hemos de permanecer siempre invertidos, pero eso no implica que

tenga que ser siempre ni en los mismos activos ni en la misma cuantía.

El porqué de esta introducción se debe a la tentación muy habitual entre los inversores no

profesionales de vender las posiciones que generan beneficios sin tener en cuenta que estos

podrían seguir aumentando, ya que son multitud los factores que determinan el valor de cada

activo financiero, y tenerlos todos bajo control es una labor muy complicada. Nos hemos

acostumbrado en el último año a escuchar y a leer en medios especializados que las valoraciones

de los activos estadounidenses están muy caras, pero, por el contrario, sus principales índices

no han dejado de subir, como ejemplo, el S&P 500 se ha revalorizado más un 39% desde el

mínimo marcado el pasado siete de abril. De haber hecho caso a esas informaciones las

revalorizaciones de nuestras carteras serían claramente inferiores a las que tenemos

actualmente.

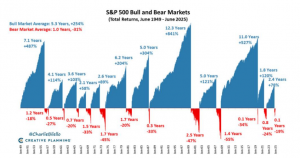

En el gráfico adjunto se observan los ciclos alcistas y los ciclos bajistas de los últimos setenta

y cinco años, donde se aprecia que el mercado ha estado subiendo en más del 80% de las

sesiones. La conclusión es que se pueden y deben hacer ajustes de los pesos de las diferentes

clases de activos que componen una cartera, fundamentalmente de renta fija y de renta

variable, pero nunca salirse completamente del mercado.

En esos setenta y cinco años hemos vivido doce periodos alcistas y doce bajistas. Los primeros,

con una duración media de más de cinco años y una revalorización del 254%, en cambio, las

caídas han durado mucho menos, en torno a un año, y han provocado minusvalías medias del

31%. Lo que es seguro es que de haber salido del mercado en plena corrección nos hubiéramos

perdido una parte importante de la siguiente subida.

Y es que el mercado sigue numerosos datos para intentar entender que ocurrirá con las acciones

a corto, medio y largo plazo, para consecuentemente posicionar las inversiones en consonancia

con el análisis de esos datos. La mayoría de los indicadores son de tipo financiero: algunos de

carácter macroeconómico, como las previsiones de inflación, el comportamiento del mercado

laboral, el consumo o las decisiones de los bancos centrales sobre tipos de interés. Y otros de

carácter microeconómico, como son los resultados empresariales, el nivel de apalancamiento

de las empresas o el impacto de los directivos en el devenir de las decisiones empresariales.

Existen otros factores de carácter externo, los que denominamos geopolíticos, como los

conflictos armados, las decisiones políticas unilaterales (los aranceles) o la falta de capacidad

de gestión (gobierno en Francia). Pero lo que todos ellos tienen en común es que alteran el curso

de los índices bursátiles mediante correcciones o fuertes subidas que pueden durar desde unos

días a incluso varios años.

Estás últimas son las más complejas de medir y predecir, ya que a lo largo del movimiento

tendencial se dan muchas señales de haber agotado el recorrido, pero cualquier pequeña

corrección es suficiente para reanudar de nuevo su marcha. El último gran movimiento

tendencial lo vivimos desde 2009 hasta 2020 periodo en el que el S&P 500 no experimento una

corrección mínimamente reseñable, lo que supuso que tras 11 años de subida el índice generara

una revalorización del 527%.

En los últimos años estamos viviendo un fenómeno similar con el oro. Desde octubre de 2022

hasta hoy el oro se ha revalorizado más de un 140%, marcando precios nunca vistos. En 2024

los expertos consideraban que por la ley de oferta y demanda una onza de oro no valía más de

2.500 USD, pero han ido surgiendo factores que han llevado al metal precioso a superar los

3.900 USD por onza. Entre esos factores está el Banco Popular de China, que junto a otros

bancos centrales han decidido incrementar notablemente el peso del oro entre sus reservas

estratégicas (para alcanzar el peso que tiene el oro en las reservas de Estados Unidos o de algún

otro país europeo, debería seguir comprando los volúmenes actuales durante varios años más).

Otros motivos de la subida los encontramos en la debilidad del USD o el proceso de bajadas de

tipos de interés, especialmente por parte de la FED, y todo ello sin olvidar que cada vez que

surge un conflicto internacional, especialmente con enfrentamiento armado, resurge el poder

del oro como activo refugio.

Esos factores inherentes al mercado (macroeconómicos) junto a los factores externos (políticos)

alteran continuamente el devenir de las bolsas, y tomar decisiones de estar o no estar invertido

en función de cada uno de esos datos lleva sistemáticamente a cometer errores, aunque podamos

tener algún gran acierto.

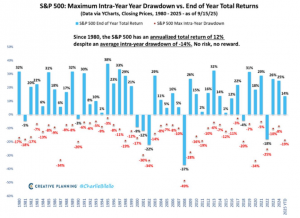

Por último, una muestra más de la importancia de estar invertido: el gráfico anterior expone el

retorno generado por el S&P 500 cada año desde 1980 (barras azules) y la máxima caída anual

en porcentaje desde un máximo previo (puntos rojos). En los últimos 45 años el principal índice

estadounidense se ha revalorizado anualmente un 12% de media, habiendo sufrido una caída

máxima media interanual del 14%, lo que reafirma la idea de que las caídas puntuales, aunque

siendo importantes, son movimientos de corto plazo, que no alteran los resultados a largo plazo.

Por su puesto que no hay nada que discutir respecto a la importancia del momento de iniciar

una inversión, pero nadie nos garantiza que al recibir un nuevo capital para invertir sea el

momento más idóneo para hacerlo. Un ejemplo claro: quien recibiera nuevo capital para invertir

el pasado mes de febrero, lo habría hecho en zona de máximos históricos y hoy tendría un

beneficio acumulado cercano al 10%. Pero si ese capital entrase el 7 de abril la plusvalía se iría

hasta el 39%. En manos del gestor queda la decisión de cómo ir invirtiendo ese nuevo

capital para lograr el mayor retorno posible, sin olvidar nunca el perfil de riego de cada

cliente en particular.