Faro de los Mercados 21/10/2025

El aspecto principal que podemos destacar de los mercados financieros a lo largo de la pasada semana fue el repunte significativo de la volatilidad. Los factores externos están afectando al comportamiento de los mercados y a la toma de decisiones por parte de los gestores. Por un lado, se mantiene el cierre de la administración en Estados Unidos, lo que nos está dejando huérfanos de datos macroeconómicos que nos puedan guiar al respecto de la situación real de la economía. Por otra parte, vivimos un segundo capítulo en la guerra dialéctica entre Estados Unidos y China a falta de pocas semanas para finalizar el plazo que se dieron para alcanzar un acuerdo en materia de comercio. Es cierto que el mercado se recuperó en 24 horas, pero ante tanto ruido la prudencia de los gestores se hace más notoria. Y, por último, el jueves se anunció la quiebra de dos bancos regionales estadounidenses, lo que provocó un fuerte aumento de la volatilidad y caídas importantes de los mercados, pero que duraron escasas horas, ya que se ha considerado un hecho aislado y contrarrestado por los muy buenos datos presentados en los últimos días por los grandes bancos estadounidenses.

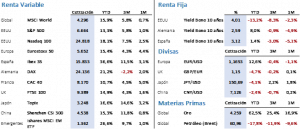

Ante este panorama lo lógico hubiera sido ver bajadas en la renta variable, pero el inicio de la temporada de resultados está siendo muy positiva y está ayudando a los índices a mantenerse cerca de sus máximos históricos. Así, el S&P 500 se anotó una subida del 1,7% al cerrar en 6.664 puntos, mientras que el sector tecnológico subía incluso más, el Nasdaq 100 ganaba un 2,46% al terminar en 24.817,95 puntos, ambos índices lejos de los máximos semanales que había logrado en la sesión del miércoles. En Europa las ganancias fueron más moderadas, el Euro Stoxx 50 subió un 1,39% frente al 0,86% del Ibex 35, cerrando en 5.608,25 y 15.609 puntos respectivamente.

Merece la pena recalcar lo complejo que fue gestionar los movimientos de los mercados en los últimos siete días, pero con los datos del VIX, índice que refleja la volatilidad del S&P 500, podemos llegar a entender parte de lo ocurrido. Tras unos meses con unos niveles muy bajos de volatilidad, el índice se mantuvo dentro del rango 14-17, niveles que suelen indicar complacencia en los mercados y que, aunque pueden mantenerse en esas valoraciones o incluso por debajo durante mucho tiempo, invitan normalmente a la cautela. Así sucedió la semana anterior donde el conflicto comercial entre China y Estados Unidos provocó un primer salto de la volatilidad y el índice llegaba a superar los 22 puntos. Pero lo vivido desde el miércoles provocaba un aumento significativo del nerviosismo entre los inversores, el VIX llegó hasta los 29 puntos, el doble de lo visto en agosto y septiembre, para acabar cerrando la semana en 20,76, una vez aclarado que ni la guerra comercial ni los bancos regionales iban a acabar impactando de manera significativa en la economía estadounidense, por lo menos de momento.

El impacto de la geopolítica y las dudas en algunos nichos del mercado ayudaron a que el dinero más cauteloso que salía de la renta variable acabara invertido en activos de renta fija, y como consecuencia vimos bajadas en la rentabilidad de la deuda de cierta importancia. El Treasury a 10 años terminó la semana en el 4,01%, es decir, 3 pbs por encima de la rentabilidad de hace una semana, pero llegó a caer hasta el 3,93%. Por su parte en Europa, las caídas de la rentabilidad alcanzaron los 5 pbs en el Bund y 8 pbs en el Bono, al cerrar la semana en 2,58% y 3,11% respectivamente.

Los mercados alternativos parecen tener por ahora una tendencia bien definida. El oro volvía a subir de manera muy notable, en concreto un 6,65% concluyendo la semana en 4.266,60 USD/Onz, al actuar como activo refugio, eso sí muy lejos del nuevo máximo histórico fijado en 4.391,69 USD/Onz. Esto se debió a que, en la sesión del viernes, y ante las noticias tranquilizadoras desde el sistema financiero estadounidense, se produjo una venta importante de los metales preciosos, por ejemplo, el platino se dejó un 8% al cierre desde los máximos de la sesión. Por su parte, el Brent volvía a caer, se dejaba un 2,15% y terminar en 61,38 USD/b, eso sí, con cierta revalorización del USD que concluía la semana en 1,1650 después de haber llegado a situarse en 1,1550 a mediados de la semana.

En el frente macroeconómico seguimos faltos de datos de relevancia. El cierre administrativo en Estados Unidos sigue afectando a la elaboración de los datos de actividad económica. Destacamos que China publicó varios indicadores significativos, entre ellos los datos de las exportaciones e importaciones que sorprendieron notablemente al alza, especialmente el dato de las importaciones que subía un 7,4% frente al 1,5% esperado. Además, la inflación se mantiene en terreno negativo en el -0,3% al igual que los precios industriales que se situaron en -2,3%. En Europa la confianza inversora del instituto ZEW retrocedía sorpresivamente (+22,7 vs 30,2 esperado) y la inflación subyacente se situó en el 2,4%, una décima por encima de las previsiones, el IPC se quedó en el 2,2% estimado.

Para la semana actual lo más destacado volverá a estar en China. Conoceremos los datos del PIB, el índice de producción industrial y la tasa de desempleo. En Europa y Estados Unidos se publicarán los datos preliminares de los PMIs de octubre.

La frase:

Y nos despedimos con la siguiente frase de Theophrastus Phillippus Aureolus Bombastus von Hohenheim, conocido como Paracelso, alquimista, médico y astrólogo suizo del siglo XVI: “Jamás nos supongamos solos ni débiles, porque hay detrás de nosotros ejércitos poderosos que no concebimos ni en sueños”.

Resumen del comportamiento de principales activos financieros (20/10/2025)