Faro de los mercados 12/11/2025

El inicio del mes de noviembre ha traído la primera semana de correcciones de cierta importancia en las principales bolsas, provocado por varios factores entre los que destacamos: i) la fuerte revalorización experimentada por la renta variable desde los mínimos del pasado mes de abril, ii) valoraciones ajustadas de muchas de las compañías que han liderado el crecimiento y, iii) las dudas que se han instaurado entre algunos inversores respecto a los cientos de miles de millones que se están invirtiendo en el desarrollo de la Inteligencia Artificial.

Esto no significa que se esté descontando un escenario de burbuja a punto de estallar, ya que podemos decir que la mayoría de los expertos también coinciden en que no se dan las circunstancias necesarias para que se produzca una corrección brusca y duradera de las bolsas. Entre los aspectos que se están teniendo en cuenta: i) no todas las compañías tecnológicas dependen de la IA como único vector de crecimientos, ii) los balances de las empresas líderes están notablemente saneados, y en algunos casos disponen de ingentes cantidades de efectivo esperando la oportunidad para invertirlo, iii) los beneficios y los márgenes siguen muy fuertes y seguirán así a tenor de las guías facilitadas por las empresas, iv) cuando se han producido correcciones de cierta envergadura, las valoraciones se han vuelto rápidamente atractivas, circunstancia que ha permitido en los últimos años ver recuperaciones de mercado incluso más significativas que las propias caídas, v) parece haber llegado algo de calma desde el frente geopolítico lo que ayuda a generar estabilidad, al menos en el corto plazo y, vi) el pasado fin de semana se ha producido un primer acuerdo entre demócratas y republicanos que permitirá el final del cierre administrativo en Estados Unidos, circunstancia que permitirá elaborar de nuevo los datos macroeconómicos que sirven de guía tanto a inversores como a la FED.

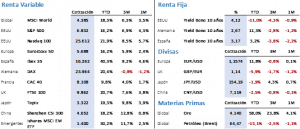

Las principales bolsas caían la semana pasada, pero, con Europa ya cerrada, los principales índices estadounidenses recuperaban las importantes pérdidas que se estaban produciendo a media sesión del viernes. En cualquier caso, el S&P 500 retrocedía un 1,63% para cerrar la semana en 6.728,80 puntos. Peor parado salía el Nasdaq 100, el referente tecnológico cedía un 3,09% al cerrar en 25.05981 puntos, prácticamente un 2% por encima de los mínimos de la jornada. En Europa el Euro Stoxx 50 caía un 1,69% y el Ibex 35 un 0,82%, cerrando respectivamente en 5.566,53 y 15.901,40 puntos.

Los mercados de renta fija volvían a moverse en un rango estrecho, pero con cierta volatilidad en cada una de las sesiones. El Treasury estadounidense con vencimiento a 10 años cerraba con una rentabilidad del 4,09%, es decir 1 pb menos que la semana anterior. En Europa, las referencias alemana y española veían subir la rentabilidad de la deuda a largo plazo en 3 y 4 pbs respectivamente al finalizar el Bund en un 2,67% y el Bono en 3,18%. Las dudas de cuando se producirá la próxima bajada por parte de la FED y si el nuevo presidente acelerará las bajadas en 2026, son los criterios que puedan mover a los mercados, ávidos de datos macro que puedan dar pistas de la salud de la economía estadounidense y en especial de su mercado laboral. En Europa no se esperan cambios por parte del BCE en los próximos meses.

El Brent experimentó una caída del 2,21% al cerrar en 63,63 USD/b, y es que el temor a un exceso importante de oferta sigue pesando entre los inversores. Además, el impacto de la OPEP+, al anunciar que paraba su programa de incrementos graduales de la producción, ha tenido por ahora un efecto muy cortoplacista, lo que podría facilitar el camino a nuevas correcciones de los precios, especialmente si la reactivación de la economía china no llega. Por su parte, el oro saldó la semana con una mínima ganancia del 0,33%, al terminar en 4.009,80 USD/Onz, cerca de un 3% por encima de su mínimo semanal, los bancos centrales seguirán dando apoyo al metal precioso, pero el cambio en el entorno geopolítico, menos tenso, podría provocar nuevos episodios de correcciones importantes al tener menos necesario los activos refugio.

Hemos entrado en la fase final de la temporada de resultados, en el S&P 500 han presentado sus resultados casi el 90% de las empresas y se mantiene el excelente tono visto desde el primer momento. El 83% de las compañías han sorprendido positivamente con sus resultados, lo que contrasta con el 13% que han decepcionado. Además, el BPA medio en el tercer trimestre se ha situado en el 16,5% frente a la estimación inicial del 8,5%, es decir, casi se está doblando la estimación y queda por presentar entre otros Nvidia, que lo hará el próximo día 19 de noviembre.

La frase:

Y nos despedimos con la siguiente frase de Ralph Waldo Emerson, escritor, filósofo y poeta estadounidense, líder del movimiento del trascendentalismo a principios del siglo XIX: “Cree en ti mismo, nuestra fortaleza nace de nuestra debilidad”.

Resumen del comportamiento de principales activos financieros (11/11/2025)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.