Faro de los Mercados 18/11/2025

El faro de los mercados:

El jueves se puso fin al cierre de la administración estadounidense, convertido en el más duradero de la historia tras 43 días de inactividad. Pero como indicaba la estadística, el impacto en los mercados ha sido nulo, y ahora éstos se centran fundamentalmente en entender dos cosas, i) las fortísimas inversiones que se están produciendo en todo el sector de la IA, ¿generarán grandes resultados a futuro o acabarán provocando una fuerte caída de los mercados? y, ii) ¿qué va a ocurrir con los tipos de interés en Estados Unidos?. El mercado parece estar decantándose por la estabilidad en la reunión de diciembre, ya que no se van a conocer datos oficiales de variables tan importantes como el empleo hasta los primeros días de diciembre, y muy probablemente los datos de octubre no se lleguen a conocer nunca.

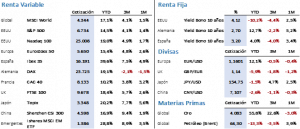

La semana pasada cerró con mínimos cambios en las bolsas estadounidenses, a pesar de la volatilidad experimentada especialmente en la sesión del viernes, que de nuevo fue de menos a más. El S&P 500 logro terminar en terreno positivo al concluir en 6.734,11 puntos (+0.08%), pero el Nasdaq 100 no lo logró, ya que son los valores tecnológicos los que se están viendo más afectados por los repuntes de la volatilidad. En cualquier caso, la corrección fue mínima (-0,21%) y cerró por encima de los 25.000 puntos. En Europa la renta variable experimentó una semana positiva al recuperar lo perdido la semana anterior. El Euro Stoxx 50 se anotaba un 2,33% y cerraba en 5.696,65 puntos y el Ibex 35 terminaba la semana con una ganancia del 2,83%, habiendo marcado un nuevo máximo histórico que quedó fijado en los 16.661,33 puntos.

Los mercados de renta fija han sido los más afectados ante el cambio de previsión respecto a la próxima decisión que tomará la FED en su última reunión del año. Hace unas semanas el mercado apostaba a que se produciría una nueva bajada de 25 pbs, con una probabilidad superior al 90%, pero al cierre de la semana esa probabilidad se quedaba por debajo del 45%, en cualquier caso, quedan más de tres semanas para que se reúna la FED y los datos podrían alterar nuevamente las previsiones. La consecuencia directa fue que la rentabilidad de la deuda pública repuntaba un mínimo de 5 pbs al cierre de la semana. El Treasury a 10 años terminaba en el 4,15% mientras que el Bund lo hacía en al 2,72% y el Bono en el 3,23%. La tendencia podría continuar durante los próximos días ya que no será hasta el viernes cuando tengamos los primeros datos de relevancia sobre la economía estadounidense que puedan servir de guía al mercado.

En cuanto a los mercados alternativos, se vieron subidas en los metales preciosos, sector que experimento un notable repunte de la volatilidad. Así, el oro vio como entre máximo y mínimo semanal hubo más de un 6% de diferencia, que en el caso de la plata superó el 12%. Al cierre de la semana el oro se anotó un 2,23% al cerrar en 4.094,20 USD/Onz. Por su parte, el petróleo está inmerso en un continuo cambio de tendencia. Mientras que por un lado el consenso dice que hay un claro exceso de oferta que no se va a corregir en el corto plazo, por el otro, los ataques ucranianos a activos petroleros rusos y los problemas climáticos en el Golfo de Méjico afectan a los niveles de producción. En esta ocasión la semana concluía con una subida del precio del Brent del 1,19% hasta los 64,39 USD/b, nivel que sigue aportando deflación en Europa.

En el frente macroeconómico no tuvimos información mínimamente relevante de Estados Unidos. En China a pesar de la semana festiva el consumo minorista creció por encima de las previsiones y la tasa de desempleo corregía una décima para situarse en el 5,1%, pero por el lado negativo, el índice de producción industrial retrocedía hasta el +4,9% desde el +6,5% anterior. Por último, hay que destacar en Europa el positivo dato del PIB del tercer trimestre de 2025, que se ha elevado hasta el 1,4% desde el 1,3% preliminar, además la confianza inversora que publica el instituto ZEW mejoraba las previsiones, siendo el dato de la producción industrial del mes de septiembre el dato menos positivo, ya que solo creció un 0,2% cuando la previsión era del 0,7%.

Para la semana actual, lo más significativo en Estados Unidos será la publicación de las actas de la última reunión de la FED y los datos de los PMIs. En Europa conoceremos la evolución del IPC y de los PMIs, en ambos casos son los datos provisionales correspondientes al mes de noviembre.

La temporada de resultados se encuentra en su fase final y se la puede considerar como muy positiva ya que las compañías estadounidenses están cerca de doblar las previsiones iniciales del crecimiento del Beneficio por Acción, a expensas de lo que publique Nvidia el próximo día 19. Hasta la fecha han presentado sus resultados 456 compañías del S&P 500 con un crecimiento del BPA medio del 15,9% (estimación inicial +8,5%), de ellas un 83% superando las estimaciones y únicamente un 13% presentando por debajo de lo previsto.

La frase:

Y nos despedimos con la siguiente frase de Rabindranath Thakur, poeta filósofo, pintor, dramaturgo, músico, novelista y letrista del Renacimiento bengalí, así como Premio Nobel de Literatura: “Los árboles son los esfuerzos de la tierra para hablar con el cielo que escucha”.

Resumen del comportamiento de principales activos financieros (17/11/2025)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.