Faro de Mercados 02/12/2025

En los últimos días se ha producido un cambio brusco en cuanto a las perspectivas sobre cuál será el próximo movimiento de la Fed. Si hace 10 días la opinión del mercado, expresada a través de las curvas de tipos de interés, apoyaba una bajada del tipo de interés con una probabilidad del 30%, ahora lo hace con más de un 85%, y este ha sido el principal motivo por el que los mercados han recuperado con fuerza en los últimos días para situarse nuevamente a las puertas de los máximos históricos, y especialmente para el S&P 500 que se está fijando en la cota de los 7.000 puntos.

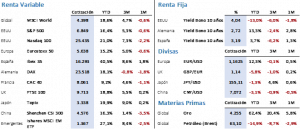

Las subidas de las bolsas fueron significativas y generalizadas. El sector tecnológico y las pequeñas y medianas empresas se vieron especialmente favorecidas, ya que suelen ser los más beneficiados cuando se producen bajadas de los tipos de interés. En Estados Unidos el S&P 500 recuperaba un 3,73% en la semana para terminar cerrando en 6.849,09 puntos, mientras que el Nasdaq 100, como referente del sector tecnológico, se anotaba una subida del 4,93%, terminando en 25.434,89 puntos, prácticamente 1.200 puntos por encima de la semana anterior. En Europa las mejoras de los índices también fueron importantes, así el Euro Stoxx 500 ganaba un 2,86% y el Ibex 35 un 3,47% para cerrar respectivamente en 5.673,13 y 16.371,60 puntos.

La respuesta lógica ante las nuevas expectativas sobre la próxima decisión de la FED provocaba una corrección en las rentabilidades de la deuda pública, que como era de esperar, fueron mayores en los tramos más cortos de la curva de tipos estadounidense. Aun teniendo esto en cuenta, el Treasury a diez años se dejaba 4 puntos básicos en la semana y concluía la negociación con una rentabilidad del 4,02%. En Europa el Bono experimentó exactamente el mismo movimiento, y esos 4 puntos básicos dejaban el rendimiento de la deuda española a diez años en el 3,17%, mientras que el Bund alemán corregía un único punto básico y terminaba en el 2,69%.

En el mercado de materias primas mostraron la solidez de la tendencia de los precios. El oro volvía a anotarse una importante subida, en esta ocasión del 4,34%, para cerrar en 4.256,40 USD/Onz, apoyado por el movimiento de los tipos de interés del USD. En cualquier caso, hay dos aspectos a tener en cuenta en el corto plazo, uno es que un posible alto el fuego en Ucrania podría provocar una corrección importante al producirse ventas de posiciones defensivas y, por el contrario, la opinión generalizada es que a medio y largo plazo el oro seguirá ganando peso entre las carteras, tanto de los bancos centrales como de los gestores tradicionales. Por su parte, el Brent apenas cedía un 0,38% al cerrar en 62,32 USD/b, el fin de la guerra en Ucrania podría provocar una caída importante debido al exceso de oferta actualmente existente, siendo este es el principal motivo para que los precios no recuperen.

Por lo que respecta a la macroeconomía, en Estados Unidos se siguen conociendo datos correspondientes al mes de septiembre, pero su impacto no está siendo mínimamente relevante. De los datos más cercanos en el tiempo, nuevamente hemos visto caídas en la encuesta sobre la confianza del consumidor, The Conference Board, es decir, el ciudadano estadounidense sigue pensando que 2026 será claramente negativo, pero a la par, los datos de la economía real siguen mostrando fortaleza de la economía, como lo han sido los datos del PIB del 4Q25 que estima la FED de Atlanta (+3,9%) o la demanda de empleo semanal, que corregía hasta 216.000 cuando la previsión era de 226.000. En Europa lo único reseñable fueron las actas de la última reunión del BCE, de ellas se desprende que se podría haber llegado al final del proceso de ajuste de política monetaria, pero con un crecimiento tan paulatino, surgían voces discrepantes que apuntarían a correcciones adicionales para hacer crecer a la economía europea a un mayor ritmo, pero en cualquier caso sin temor a la evolución de la inflación. En el seno del BCE seguirán dependiendo de la evolución de los principales datos macroeconómicos.

Esta semana recuperaremos cierta actividad en el frente macro, por lo que estaremos pendientes de los datos de los PMIs en China, Europa y Estados Unidos. Además, en Europa conoceremos la evolución de las ventas minoristas, del IPC y de la tasa de desempleo. Por su parte, Estados Unidos publicará los datos de los JOLTS y ADP mensuales, el índice de la producción industrial y el PCE, este último correspondiente al mes de septiembre.

La frase:

Y nos despedimos con la siguiente frase de Theodor Seuss Geisel, escritor y caricaturista estadounidense, conocido por sus libros infantiles escritos bajo su seudónimo Dr. Seuss: “Nunca te aburrirás si intentas algo nuevo. Realmente no existe un límite para todo lo que puedes hacer”.

Resumen del comportamiento de principales activos financieros (01/12/2025)