Faro de Mercados 16/12/2025

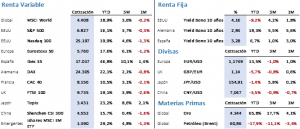

Ligeras caídas en los mercados bursátiles la semana pasada con especial mención a los valores tecnológicos ya que fueron los más afectados por las ventas. El Ibex 35, de nuevo a contracorriente en un año excepcional que le va a llevar a cerrar con ganancias superiores al 40% y que volvía a batir su máximo histórico que se ha quedado fijado en los 17.035,44 puntos.

La semana estuvo marcada por la última reunión del año de la FED, tal y como estaba previsto bajó en 25 puntos básicos por tercera vez en 2025, dejando el tipo de interés de referencia en el rango 3,50%-3,75%. En sus comentarios posteriores, y especialmente en su revisión de las principales variables macro, dejó un panorama menos negativo para la economía, circunstancia que ha llevado al mercado a descontar únicamente una bajada de otros 25 pbs a lo largo de 2026. Este cambio de perspectivas ha sido el origen del reciente repunte de la rentabilidad de la deuda a largo plazo, más allá de la situación estructural de elevados déficits públicos que adolecen economías tan importantes como la francesa o la estadounidense.

El PIB de Estados Unidos crecerá un 2,3% en 2026, es decir, un 0,5% más de lo que la FED anticipaba en septiembre. Además, la tasa de desempleo se mantendrá en los niveles actuales (4,4%) y tanto la inflación como el PCE corregirán por encima de las estimaciones anteriores y se situarán más cerca del 2% que del 3% al cierre de 2026. Si Estados Unidos mejora sus estimaciones lo lógico sería ver también mejoras en el resto de los mercados, lo que sería positivo para las bolsas. Aunque lo más probable es que durante los próximos meses sigamos viendo ajustes de cierto calado en las previsiones tanto en el nivel de empleo como en la inflación (los dos indicadores sobre los que la FED tiene mandato de control), lo que supone una situación propicia para que veamos movimientos erráticos en los mercados.

El S&P 500 cerró el viernes con una caída del 0,63% en los 6.827,41 puntos mientras que el Nasdaq 100 se dejaba un 1,93% para terminar en los 25.196,73 puntos. En Europa el Euro Stoxx 50 apenas retrocedía un 0,14% y termina en 5.715,95, pero corregía en la sesión del viernes arrastrado por Estados Unidos. El cierre del Ibex 35 se produjo en los 16.854 puntos con una revalorización del 0,99%, además hay que destacar la entrada de Ferrovial en el índice Nasdaq 100 tras dos años de cotización en Estados Unidos.

En los mercados de bonos gubernamentales el cambio de las estimaciones de los tipos de interés estadounidenses provocaba subidas generalizadas de las rentabilidades que rondaron los 6 puntos básicos. Así, el Treasury a 10 años se situaba en el 4,20% frente al 2,86% del Bund y del 3,32% del Bono, lo que significa que la rentabilidad a aumentado en más de 20 pbs en menos de tres semanas, lo que podría generar cierta volatilidad antes de que se consoliden los nuevos niveles en el mercado.

Por lo que respecta a los mercados alternativos, el oro volvía a subir y, tras varias semanas sin hacerlo, volvía a marcar un nuevo máximo histórico en 4.387,30 USD/Onz, revalorizándose un 2% en la semana. El Brent caía hasta la zona de mínimos recientes en los 61,12 USD/b, lo que abre las puertas hacia los mínimos anuales y los 55 USD/b que es el primer nivel objetivo para los analistas del petróleo. Estas correcciones contrastan con el endurecimiento de las medidas contra Rusia y los países compradores de su petróleo y, especialmente, con las mayores estimaciones de crecimiento a nivel global para 2026.

En cuanto a la macroeconomía, destacamos de los últimos siete días la mejoría en las exportaciones chinas que crecieron un 5,9% en noviembre y el aumento del IPC hasta el 0,7%, circunstancia que podría ser provisional al haberse producido un aumento de los precios de productos agrícolas por las malas condiciones climatológicas. En Estados Unidos lo más relevante tras la FED fue el dato de creación de empleo (JOLTS) que subía notablemente hasta 7,67 millones desde los 7,2 millones anteriores. Igualmente, la lectura con mayor detalle indica que el dato podría ser menos sólido de lo que parece ya que tanto las renuncias voluntarias, claramente a la baja, como los despidos, claramente al alza, mostrarían una realidad del mercado laboral menos sólido de lo que sugiere la cifra principal.

Para la semana en curso estaremos pendientes de la tasa de producción industrial y de la tasa de desempleo en China. En Europa conoceremos los datos de los PMIs de noviembre, la producción industrial, los datos del IPC y se reúne el BCE que una vez más mantendrá su política monetaria sin cambios. Por último, en Estados Unidos se publicarán los PMIs, el dato de las ventas minoristas de octubre, el dato de las nóminas no agrícolas de noviembre, clave para entender la situación real del mercado laboral y los datos del IPC de noviembre y del PCE de octubre.

La frase:

Y nos despedimos con la siguiente frase de Scott Hamilton, patinador olímpico estadounidense que se ha enfrentado desafíos de salud significativos, incluyendo una enfermedad infantil que afectó su crecimiento, cáncer testicular y un tumor cerebral benigno recurrente: «La única discapacidad en la vida es una mala actitud«.

Resumen del comportamiento de principales activos financieros (15/12/2025)