Faro de Mercados 23/12/2025

Entramos en la recta final de un 2025 muy volátil, en el que la geopolítica ha sido el gran dominador, pero que va a terminar con unos retornos muy atractivos tanto en renta fija como en renta variable. Los bancos centrales han cumplido con lo que esperaba el mercado, los beneficios empresariales han continuado con un crecimiento muy sólido y los últimos datos macroeconómicos han apoyado a los inversores. A falta de menos de diez sesiones para el cierre anual, los principales índices bursátiles se encuentran muy cerca de los máximos anuales que en la mayoría de los casos son máximos históricos. El Ibex 35 volvía a marcar un nuevo máximo histórico la semana pasada, pero es que el S&P 500 se encuentra a un 1,25% del suyo, el Nasdaq 100 a un 3,30%, a pesar de las fuertes correcciones experimentadas por algunos de los valores de mayor tamaño del índice, y en Europa el Euros Stoxx 50 cotiza a poco más de un 1% de batir su máximo.

La semana bursátil fue de menos a más, mientras los gestores analizaban por un lado toda la información facilitada por la FED y a la espera de las decisiones del resto de bancos centrales como el BCE, el Banco de Inglaterra o el Banco de Japón que cumplieron con el guion previsto. Además, la macroeconomía estadounidense ha continuado presentando datos de carácter mixto pero que favorecen que se mantenga un nivel de confianza suficiente, a la par que facilita una política monetaria más laxa. El dato del IPC sorprendía notablemente al ceder hasta el 2,7% desde el 3% anterior. Es cierto que los datos podrían estar afectados por el cierre de la administración que duró varios días a lo largo del mes de noviembre, pero no deja de ser un dato que facilita futuras intervenciones de la FED. Del lado negativo nos encontramos con una tasa de paro que subía dos décimas hasta el 4,6%, pero con una creación de puestos de trabajo por encima de lo esperado. La clave para ese aumento de la tasa de desempleo la encontramos en el aumento de la participación de la fuerza laboral, circunstancia que suele ocurrir cuando aquellos que se encuentran sin trabajo consideran que hay mayores oportunidades para lograrlo y se registran en las oficinas de empleo. Por último, a nivel de la actividad económica, los PMIs no cumplieron con las expectativas y cayeron respecto a la lectura del mes anterior, pero como contrapartida, la FED de Atlanta sigue esperando que el PIB del cuarto trimestre de 2025 crezca un 3,5%.

En Europa sucedía algo similar, los PMIs se quedaban por debajo de lo previsto, pero la producción industrial de noviembre superaba las estimaciones al crecer un 0,8%. Por su parte, la inflación se mantenía en el 2,1% frente a un aumento estimado de una décima, además, la confianza inversora de las empresas de la zona euro subía notablemente, lo que mejora el panorama para 2026. Sin olvidar que el BCE volvió a dejar el tipo de interés estable en el 2%, nivel en el que podría mantenerse a lo largo del próximo año.

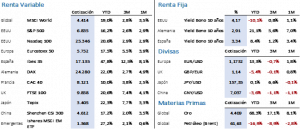

El resultado a nivel bursátil de la interpretación de todos esos datos fue una subida generalizada de los principales índices, especialmente gracias a las compras de las sesiones del jueves y viernes. Así, el S&P 500 cerraba en 6.834,50 puntos lo que implica una subida mínima del 0,10%. Por su parte el Nasdaq 100 recuperaba un 0,60% hasta los 25.346,18 puntos. En Europa el Euro Stoxx ganaba un 0,65% para concluir en 5,758,16 puntos y el Ibex 35, tras marcar un nuevo máximo, cerraba en 17.169,80 puntos lo que supuso una mejora del 1,87%.

En el mercado de bonos vimos un comportamiento desigual entre Europa y Estados Unidos, mientras que en el viejo continente las rentabilidades volvían a subir, 4 pbs en el Bund y 2 pbs en el Bono y que terminaban la semana en el 2,90% y en el 3,33% respectivamente, en Estados Unidos el Treasury con vencimiento a diez años cedía 5 pbs. La respuesta a esta divergencia está en que en Europa se han alejado, por ahora, las opciones de nuevas bajadas del tipo de interés, ya que el BCE mejoró sus previsiones macro, y en cambio, los últimos datos sobre el IPC dan nuevo margen a la FED para bajar tipos si lo considera oportuno.

En cuanto a los mercados alternativos, los metales preciosos no parecen tener límites en un año que va a ser extraordinario para el sector. El oro volvía a marcar un nuevo máximo histórico a lo largo de la semana y cerraba en 4.387,30 USD/Onz lo que supone un +1,36%. En cambio, el petróleo sigue con su debilidad, el Brent perdía un 1,06% al cerrar en 60,47 USD/b, pero se llegó a negociar por debajo de los 59 USD/b muy cerca de los mínimos anuales, nivel de precios que no se veía desde principios de 2021.

La semana en curso, afectada por los festivos, nos traerá pocas referencias macroeconómicas, nada relevante en China o Europa teniendo las más destacadas en Estados Unidos: i) el dato del PIB del 3Q25 (dato provisional), ii) la confianza del consumidor de The Conference Board y, iii) el dato más relevante de todos, el PCE correspondiente al mes de octubre.

La frase:

Y nos despedimos hasta el año que viene deseándoos lo mejor para este 2026, que desde Portocolom esperamos de todo corazón sea un poco más amable y sosegado que el año que dejamos atrás.

En ese sentido, que mejor cita que esta del Papa Juan Pablo II para despedir el año: “No hay verdadera paz si no viene acompañada de equidad, verdad, justicia, y solidaridad”.

Resumen del comportamiento de principales activos financieros (22/12/2025)