Faro de los Mercados 20/01/2026

El faro de los mercados:

El comienzo del año en los mercados financieros se está pareciendo mucho a lo vivido en 2025, con los mercados al alza, pero con el convencimiento de que las valoraciones eran muy exigentes y que la entrada en la Casa Blanca por parte de Trump traería más volatilidad. Ante ese panorama la lógica dictaría un posicionamiento más defensivo en las carteras, pero al igual que ocurre ahora, existen factores para el optimismo y por los que no se han producido ventas de cierta importancia por el momento. De entre los factores positivos podemos destacar los siguientes: i) la Inteligencia Artificial va a seguir aportando un crecimiento extraordinario a los mercados gracias a las ingentes inversiones comprometidas y las que se comprometerán a lo largo de los próximos meses, ii) una política fiscal expansiva que apoyará al crecimiento (política generalizada pues la encontramos en Estados Unidos, Europa, Japón y China) y, iii) la política monetaria donde no se esperan bajadas generalizadas (si en Estados unidos y Reino Unido, aunque las bajadas de los últimos meses todavía no han generado todos sus efectos expansivos, por lo que queda un importante viento de cola).

La semana pasada ha sido una clara muestra de ello, los problemas en Groenlandia e Irán han pasado por alto para las bolsas y la razón es que si no se complican, el impacto en las cuentas de resultados de las compañías no se verán afectados y por lo tanto no lo ha de hacer su cotización. Más si cabe tras un 2025 en el que el crecimiento de las cotizaciones ha estado respaldado mayoritariamente por el crecimiento en los beneficios, especialmente en el sector tecnológico, que es uno de los que ha liderado las subidas de las cotizaciones.

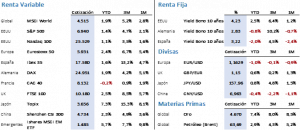

El resultado semanal en las bolsas fue mixto con ligeras correcciones en Estados Unidos y subidas en Europa. El S&P 500 se dejó un -0,37% al cerrar en 6.940,01 puntos, mientras que el Nasdaq 100 hacía lo propio al retroceder un -0,92% cerrando en 25.529,26 puntos. El Euro Stoxx 50 subía un 0,48% y el Ibex 35 un 0,16%, además, ambos índices volvían a marcar nuevos máximos históricos los cuales han quedado establecidos en 6.053,45 puntos para en Euro Stoxx 50 y en 17.833,50 puntos para el Ibex 35. En cualquier caso, las alzas se mantienen en lo que llevamos de año ente el 1,4% y el 3% entre los principales índices.

En los mercados de bonos vimos el mismo comportamiento, mientras que en Estados Unidos la rentabilidad del Treasury con vencimiento a 10 años se incrementaba en 6 pbs y se situaba al cierre del viernes en el 4,23%, por el contrario, Europa veía como la rentabilidad de sus bonos soberanos cedía ligeramente o se mantenía prácticamente sin cambios (el Bund cerraba en el 2,83% y el Bono español en 3,22%). Los ajustes en cuanto a las expectativas de bajadas de los tipos de interés, especialmente de la FED, y las estimaciones de crecimiento e inflación para el ejercicio 2026 guiarán los cambios en las estimaciones sobre las diversas curvas de tipos de interés.

Los riesgos geopolíticos anteriormente mencionados sí que afectaron a los mercados de materias primas. Por un lado, el oro y la plata volvieron a experimentar fuertes subidas y marcaron nuevos máximos antes de corregir ligeramente. El oro cerró en 4.595,40 USD/Onz en un entorno positivo para el USD. Por su parte el petróleo cerró la semana con leves subidas, pero a media semana éstas llegaron a ser de cierta importancia, ya que la situación en Irán preocupa dado su emplazamiento geográfico y su cuota de producción en el mercado global. En cualquier caso, el Brent cerró en 63,99 USD/b, es decir un +1,03%, eso sí, tras haber llegado a cruzarse el 66,81 USD/b. En este caso, el mercado sigue descontando que el exceso de oferta podría ser muy importante y por tanto que los precios puedan seguir corrigiendo.

Los datos macroeconómicos publicados a lo largo de la semana han seguido apoyando a los mercados. En China tanto las exportaciones como especialmente las importaciones, sorprendieron claramente al alza. En Europa conocimos el dato de la producción industrial del mes de noviembre que se situó en un +0,7%, dos décimas más de lo previsto, además el BCE en su Boletín Económico confirmaba tanto crecimiento como inflación para los próximos tres años, sin cambios significativos. Además, en el informe se destacó la importante tasa de ahorro de los hogares europeos que se sitúa desde 2024 por encima del 15%, cuando antes de la pandemia era del 13%. Por último, en Estados Unidos, el IPC se mantenía en diciembre en el 2,7%, pero más destacable es el 2,6% del dato subyacente, además, la producción industrial mejoraba las previsiones al igual que las ventas minoristas que crecieron un +0,6% en noviembre. Por último, hay que destacar que la FED de Atlanta sigue estimando un crecimiento para el PIB del cuarto trimestre de 2025 superior al 5%.

Para la semana en curso, China publicará su PIB correspondiente al último trimestre de 2025, el dato de la producción industrial y la tasa de desempleo. Europa presentará los datos del IPC de diciembre, la confianza inversora de los inversores y los PMIs. Y en Estados Unidos conoceremos el PIB definitivo del tercer trimestre de 2025, el dato del PCE del mes de noviembre y los PMIs.

El inicio de la temporada de resultados es prometedora, donde hasta el momento han presentado 33 compañías del S&P 500 con un crecimiento del beneficio por acción del 19% frente a la estimación del 8,8%, con un 85% de compañías que han sorprendido al alza y un 15% que han defraudado.

La frase:

Y nos despedimos con la siguiente frase de Leopold Von Ranke, historiador alemán del siglo XIX, fundador y máximo exponente del historicismo alemán, y considerado el padre de la historiografía moderna, científica y académica: “Los tiempos felices en la humanidad son las páginas vacías de la historia”.

Resumen del comportamiento de principales activos financieros (19/1/2026)  El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.