Faro de los Mercados 03/02/2026

El cierre del mes de enero no ha supuesto variaciones significativas en los activos de los mercados financieros con la excepción de las materias primas que vieron como el viernes la volatilidad se disparaba de forma casi descontrolada. La semana transcurría con cierta tranquilidad gracias a los buenos datos macroeconómicos: en Europa tanto la tasa de paro como el PIB del cuarto trimestre mejoraban las estimaciones del mercado y en Estados Unidos la FED cumplía con el guion y mantenía el tipo de interés sin cambio en el rango 3,50%-3,75%. Además, tanto los pedidos de bienes duraderos como los pedidos de fábrica sorprendían notablemente al alza, lo que refleja la buena salud de la industria estadounidense. Con este entorno de mercado, la previsión de la FED de Atlanta para el PIB del cuarto trimestre de 2025 bajó hasta el 4,2% desde el 5,4%, por un notable incremento de las importaciones, las cuales se podrían estar produciendo anticipadamente para evitar un posible aumento de los aranceles por parte del gobierno.

Otro factor que aportó cierto confort en el mercado fue el nombramiento de Kevin Warsh como futuro presidente de la FED en sustitución de Jerome Powell, cuyo mandato finaliza en mayo. El mercado reaccionó de manera positiva lo que permitió cierta relajación de los tipos de interés, ya que se considera que con dicho nombramiento la independencia de la FED está menos en entredicho.

Lo más impactante de la semana lo conocimos a partir del miércoles, destacando la fuerte corrección en bolsa de Microsoft, que sufría una caída superior al 10% en una sesión. El argumento fue que como van a continuar las fuertes inversiones en inteligencia artificial, los retornos estimados no serían suficientes para mantener el nivel de precios, y eso que los resultados de 2025 que publicó superaron las previsiones de los expertos. En cualquier caso, los cambios en los principales índices fueron mínimos a lo largo de la semana.

El segundo factor a destacar fue la brusca subida de los precios del crudo, donde varios factores contribuyeron al fuerte movimiento. Por un lado el crudo invierno en Estados Unidos ha elevado notablemente la demanda de energía para calefacción, en segundo lugar, frente a las previsiones de un aumento de las reservas de crudo en Estados Unidos, la realidad fue que las reservas cayeron. Y por último, lo que puede ser el desencadenante de medio plazo, Estados Unidos ha enviado destacamentos militares junto a la costa de Irán, país al que ha amenazado en varias ocasiones en hacer uso de la fuerza si no deja de atacar a la población civil y se sienta en la mesa a negociar el tratado nuclear. Un enfrentamiento militar en la zona podría afectar de manera notable a la oferta de crudo, lo que haría subir los precios.

Por último, pero no menos impactante fue el desplome de los precios de los metales preciosos en la sesión del viernes. El oro se dejó más de un 15% desde los nuevos máximos históricos que marcaba a mitad de semana, pero es que el desplome de la plata alcanzó el 35,5% al cierre de la sesión. Durante la sesión del lunes ambos metales han mantenido esta tónica bajista, volviendo a niveles de precio similares a los que marcaban al cierre de 2025. Los motivos, como casi siempre, son varios: i) El nombramiento de Kevin Warsh alejó las probabilidades de mayores bajadas de los tipos de interés, con tipos más altos los activos refugio son menos atractivos ii) La recuperación del USD los días 29 y 30 de enero afectó negativamente a los precios de las materias primas, iii) posibles rupturas de niveles técnicos que desencadenaron órdenes de venta por ejecución de “stop loss” y, iv) un excesivo apalancamiento en las posiciones largas, que al momento de producirse la primera corrección, provocó que se solicitasen la reposición de garantías adicionales y al no llevarse a cabo, saltaron más órdenes de venta. La plata no hizo otra cosa que replicar el movimiento del oro, pero al ser un mercado mucho más pequeño los movimientos extraordinarios son mucho más “espectaculares”. En cualquier caso, el complejo entorno geopolítico junto a que la demanda es claramente superior a la oferta debería de llevar de nuevo al mercado a reflejar subidas en el precio de los metales.

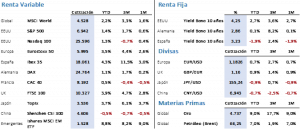

El resultado de todos estos factores en las bolsas fueron unas variaciones mínimas con la excepción de la bolsa española que marcaba a lo largo de la semana un nuevo máximo histórico, al igual que lo hizo el S&P 500, el oro y la plata. En Europa el Ibex 35 se anotó una subida del 1,92% cerrando en 17.880,90 puntos y el Euro Stoxx 50 cerraba sin cambios (+0,02%) en 5.949,66 puntos. En Estados Unidos el Nasdaq 100 corregía un 0,21%, al reflejar la importante caída de Microsoft, y cerrar en 25.552,39 puntos, por su parte, el S&P 500 subía un 0,34% hasta los 6.939,03 puntos.

En los mercados de renta fija, el Treasury estadounidense con vencimiento a 10 años se mantuvo estable con una rentabilidad del 4,24% mientras que en Europa el Bund bajaba 5 pbs hasta el 2,85% y el Bono cerraba con una rentabilidad del 3,21%, es decir, una corrección de 6 pbs.

La temporada de resultados avanza y ya han presentado 113 compañías del S&P 500. El resultado actual es de un crecimiento de los beneficios del 14,1% frente a la estimación inicial del 8,8%. Han sorprendido positivamente el 74% de las compañías y han defraudado el 19%.

La frase:

Y nos despedimos con la siguiente frase de Benjamin Franklin, político, polímata, científico e inventor, considerado uno de los padres fundadores de Estados Unidos: ”La inversión en conocimiento paga el mejor interés”.

Resumen del comportamiento de principales activos financieros (2/2/2026)