Faro de Mercados 17/02/2026

Alcanzamos el ecuador del mes de febrero con una semana marcada por la volatilidad y los contundentes datos macroeconómicos estadounidenses. Tras unas primeras sesiones positivas, con varios mercados quedándose a las puertas de sus máximos históricos y otros, como el Euro Stoxx 50, consiguiendo superarlos. Tras el desplome de los metales preciosos a finales de enero, circunstancia que generó una disminución del apetito por los activos de riesgo, el sector parece estar estabilizándose a la par que, volviendo a la valoración fundamental de dichos activos, por lo que lograron una leve recuperación en los últimos siete días, aunque aún se mantienen a una distancia importante de sus máximos recientes.

El miércoles el mercado sufrió un enfriamiento de sus expectativas al conocerse el dato de empleo que fue muy superior a lo previsto, lo que alejaba (por ahora) el temor a un deterioro del mercado laboral y, por tanto del consumo. La reacción inmediata fue la venta de los activos de renta variable y compra de los activos de renta fija, pues el mercado dejaba de ver necesario que la Reserva Federal baje los tipos de interés para evitar la ralentización del crecimiento económico. Pero el viernes sufrimos otro giro inesperado, ya que el dato de inflación correspondiente al mes de enero se situaba por debajo de las estimaciones, que de por si eran positivas. El IPC en el 2,4% volvía a favorecer la compra de renta fija, pero en este caso acompañado por la compra de activos de renta variable. El motivo, las principales magnitudes que monitoriza la FED evolucionan en la dirección deseada (menor inflación y un mercado laboral estable), abriendo las puertas a que en 2026 se puedan llevar a cabo varias bajadas de los tipos de interés. El dato permitió que las bolsas se recuperaran de los mínimos semanales, reduciendo las caídas en los mercados.

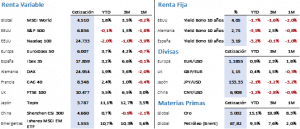

A nivel bursátil el cierre del viernes confirmó correcciones medias en las bolsas cercanas al 1,5%. El S&P 500 se quedó a menos de 20 puntos de un nuevo máximo, pero acabó cediendo un 1,39% en la semana al cerrar en 6,836,17 puntos. El Nasdaq 100 veía reducirse en un 1,37% su valoración, cerrando en 24.732,73 puntos. Es curioso que no se ha dejado de hablar de las fuertes caídas acumuladas por las compañías de “software” desde hace varios meses, cuando el índice ha tenido un comportamiento relativo mejor al de otros. En Europa el índice mejor parado fue el Euro Stoxx 50 que apenas cedió un 0,21% al cerrar en 5.985,23 puntos. Por su parte el Ibex 35 perdía un 1,51% y cerraba en 17.672,40 puntos. Lo que se está viendo en los mercados es una rotación entre sectores, que está favoreciendo a un amplio número de compañías en detrimento de los 7 magníficos y las temáticas por ellos lideradas, especialmente el “software”, sector que paradójicamente se está viendo impactado por el desarrollo de la Inteligencia Artificial.

El impacto más significativo se dio en la renta fija, donde vimos como la rentabilidad de los bonos corregía de manera importante en todos los mercados, impulsados por la mayor probabilidad de que los bancos centrales continúen relajando la presión de la política monetaria, en mayor o menor medida, dependiendo de las necesidades de cada zona geográfica. Estados Unidos y Reino Unido probablemente liderarán esas bajadas, y como consecuencia vimos correcciones de entre 8 y 15 pbs entre los principales bonos gubernamentales con vencimiento a 10 años. El Treasury cerraba con una rentabilidad del 4,06% (-14 pbs) y vuelve a acercarse a la barrera del 4%, referencia muy importante en el corto plazo para el devenir de los tipos en Estados Unidos. En Europa el Bund cerraba en el 2,76% (-9pbs) y el Bono en el 3,14% (-8 pbs). Parece lógico que las bajadas adicionales en la rentabilidad de la deuda europea sean menores que la estadounidense.

Como anticipábamos al inicio, el oro y la plata recuperaban una pequeña parte del terreno perdido recientemente, eso sí, no exentos de volatilidad intradiaria, que en el caso de la plata ha llegado a superar el 7% cada día de la semana. Así, el oro recuperaba un 1,33% y cerraba de nuevo por encima de los 5.000 USD/Onz y la plata lo hacía en 78 USD al recuperar un 1,40%. Por su parte el Brent corregía un -0,44% al cerrar en 67,75 USD/b, mientras que el USD también se dejaba otro -0,44% al terminar la semana en 1,1869 en su cambio frente al euro.

La semana en curso seguirá teniendo referencias macroeconómicas de cierta relevancia, pero no contaremos con China que estará celebrando su año nuevo durante toda la semana. En Europa entre los datos que se conocerán destacamos los PMIs provisionales de febrero, el índice de producción industrial y el índice de confianza inversora de la zona euro que publica el Instituto ZEW. Por último, en Estados Unidos estaremos atentos al dato de la producción industrial y de los pedidos de bienes duraderos, los comentarios de las actas del FOMC, de los PMIs provisionales de febrero, del dato del PCE de diciembre y la primera estimación sobre el crecimiento del PIB en el cuarto trimestre de 2025.

La temporada de resultados sigue su curso y ya han presentado el 75% de las compañías del S&P 500. Al cierre del viernes son 369 los resultados conocidos que han supuesto un incremento medio del BPA del 12,7% frente al 8,8% esperado. Por ahora han superado las expectativas el 75% de las compañías mientras que el 20% han defraudado.

La frase:

Y nos despedimos con la siguiente frase de Henry George, economista y político norteamericano, que alcanzó renombre y popularidad por su defensa de un sistema de tributación basado en un impuesto único a la tierra: “La ley de la sociedad es cada uno para todos y todos para cada uno”.

Resumen del comportamiento de principales activos financieros (16/2/2026)