Faro de Mercados 24/02/2026

El cierre del pasado viernes podemos considerarlo positivo para los mercados financieros, pues prácticamente la totalidad de activos vio como sus precios subían, eso sí, por diferentes motivos. Y esta realidad es especialmente destacable ya que el entorno no ha sido cien por cien favorable. A nivel geopolítico, la situación en Irán se sigue complicando, el presidente estadounidense dio un plazo de diez días al gobierno iraní para aceptar sus condiciones en materia nuclear, y para presionar está enviando un contingente militar muy notable al estrecho de Ormuz, cerca de donde Rusia e Irán están llevando a cabo maniobras militares. Otros obstáculos con los que se encontraron los inversores fueron las actas de la FED, que en su última reunión plasmaron un mensaje de “esperar y ver” dada la evolución de la economía estadounidense, acentuado por un dato del PCE ligeramente superior a lo previsto y que sigue prácticamente anclado en el 3%. Es decir, el mercado ha vuelto a la expectativa de tipos de interés más altos por más tiempo.

En cualquier caso, el dato negativo más sorprendente fue el PIB correspondiente al cuarto trimestre, y es que frente al crecimiento del 4,4% del trimestre anterior, el cierre de diciembre se quedó únicamente en un +1,4%, la mitad de lo que estaba esperando el mercado. El principal detractor del crecimiento fue la propia administración estadounidense como consecuencia del cierre administrativo, que se estima pudo restar más de 1,2% al crecimiento del PIB del cuarto trimestre. Es el primer dato provisional y en caso de confirmarse, el PIB en 2025 se habría quedado en un 2,2%, cuando el mercado esperaba un 2,5% como mínimo. De todos modos, lo debemos valorar como un impacto puntual, ya que no debería afectar al crecimiento estructural estadounidense.

La situación en Irán fue un catalizador para el precio de las materias primas. Ante el temor de un conflicto armado, los precios del petróleo, oro, plata, etc, subieron ante la expectativa de que se produjeran cortes de suministro en el caso del crudo, y como activo refugio en el caso del oro y la plata. El movimiento del crudo es especialmente negativo ya que con precios por encima de los 70 USD/b el ritmo de reducción de la inflación se desacelera.

Con un tono positivo destacamos la temporada de resultados. Estos siguen siendo buenos, pero los inversores han girado su punto de mira desde los datos pasados hacia las previsiones para los próximos trimestres. La consecuencia es que las compañías que no sorprenden positivamente se están viendo afectadas. Por último, conocimos la sentencia del Tribunal Supremo de los Estados Unidos que declaró ilegales los aranceles globales impuestos por Trump, ya que la ley utilizada no tiene la capacidad aplicada por el gobierno. En cualquier caso, la presión de los aranceles se mantendrá en el corto plazo ya que se han aplicado otras leyes que si permiten la implantación de los aranceles y que por lo menos permitirán mantenerlos por otros 150 días. Además, el Tribunal Supremo no ha dictaminado si los 175.000 millones por ahora recaudados por los aranceles han de ser devueltos.

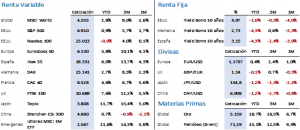

Conocidos todos estos datos a lo largo de la semana, las bolsas cerraron con subidas generalizadas destacando especialmente la española. El S&P 500 subió un 1,07% para cerrar en 6.909,51 puntos, y con un comportamiento muy similar, el Nasdaq 100 recuperaba los 25.000 puntos al anotarse un 1,13%, lo que es destacable ya que todavía sigue pesando sobre el índice tecnológico el ruido sobre las compañías del sector software. En Europa las subidas fueron algo mayores por un menor peso de las tecnológicas y una mayor participación de las financieras en los índices. Así, el Euro Stoxx 50 cerraba con una ganancia del 1,24%, que en el caso del Ibex 35 se disparaba hasta el 2,90% al cerrar en 18.186 puntos.

En el mercado de renta fija, el Treasury a 10 años intentó al principio de la semana atacar el nivel del 4% de rentabilidad, pero las actas de la FED no acompañaron y terminó con un repunte de 3 pbs al cerrar en el 4,09%. En Europa, el Bund cayó otros 2 pbs hasta el 2,74% y el Bono no experimento cambios en la semana y terminar en 3,14%. Las bajadas de tipos en Estados Unidos parecen estar destinadas a producirse en la segunda mitad del año, mientras que en Alemania, la mejoría de algunos indicadores macroeconómicos estarían relajando la presión generada por el paquete de estímulos para modernizar sus infraestructuras y su defensa.

El Oro repuntaba ligeramente hasta los 5.080,90 USD/Onz, segundo cierre semanal consecutivo por encima de 5.000 USD/Onz, donde parece que se está normalizando el mercado tras la fuerte corrección experimentada durante los últimos días de enero y el comienzo de febrero. La plata por su lado recuperaba un 5,56% y concluía la semana en 82,34 USD/Onza, pero mientras en oro se encuentra a poco más del 10% de su máximo histórico, la plata está a casi un 50%. Finalmente, el USD salió fortalecido por unas previsiones de tipos de interés más elevados y se situaba en 1,1782 en su cambio frente al euro, es decir, un 0,73% menos que la semana anterior.

A nivel macroeconómico, en China se celebró su año nuevo por lo que no tuvimos referencias. En Europa los PMIs mejoraban las previsiones y se situaban en terreno de expansión, pero con la producción industrial cediendo un 1,4% y con la encuesta de confianza inversora del instituto ZEW que no alcanzaba el dato previsto, aunque mantiene su sesgo positivo. En Estados Unidos los datos de empleo semanales siguen siendo positivos, al igual que el índice manufacturero de la FED de Filadelfia y el índice de producción industrial, en cambio, los PMIs no llegaron a alcanzar las previsiones de los expertos. Para la semana en curso no esperamos datos relevantes que puedan afectar al devenir de los mercados.

La temporada de resultados está cerca de concluir, pero este miércoles publica sus números Nvidia y los analistas estarán muy pendientes tanto de sus previsiones de resultados futuros como de los compromisos de inversión que pueda anunciar. En cualquier caso, hasta el pasado viernes han publicado 423 compañías de las cuales han sorprendido positivamente el 75% y defraudado el 20%. Por ahora, el beneficio por acción (BPA) medio ha crecido un 12,9%, cuando la previsión inicial era de un 8,8%.

La frase:

Y nos despedimos con la siguiente frase de Luís A. Troche Márquez, ingeniero geógrafo boliviano: “La Tierra es nuestro refugio, ayudemos a protegerla y cuidarla, ya que de ella depende el futuro de muchas generaciones«.

Resumen del comportamiento de principales activos financieros (23/2/2026)