Faro de los Mercados 03/03/2026

El faro de los mercados:

La situación en Irán ha dejado en un segundo plano tanto a la macroeconomía como a lo ocurrido la semana pasada en los mercados financieros. El inicio de los bombardeos se produjo con los mercados ya cerrados, por lo que hemos tenido que esperar hasta el inicio de la sesión de ayer lunes 2 de marzo para conocer la magnitud del impacto. Los bonos gubernamentales abrían con ligeras caídas en su rentabilidad, dando la sensación de que al menos parte del mercado se anticipó a los ataques la semana pasada. Por su parte, las bolsas europeas abrían con caídas superiores al 2% y con subidas en los metales preciosos, pero sobre todo en el precio del petróleo. El estrecho de Ormuz, por donde circula cerca del 20% del petróleo mundial se ha visto afectado por el conflicto bélico, y aunque la mayor parte del crudo que se genera en la región (algo más de tres cuartas partes), tiene su destino en Asia, el temor a una escalada y prolongación de la guerra ha hecho que el precio del barril se haya encarecido hasta alcanzar los 80 USD/b. Si los precios del crudo no corrigen pronto, la caída de la inflación prevista para los próximos meses podría no producirse.

Respecto al análisis de lo ocurrido hasta el cierre de las bolsas el pasado viernes, queremos destacar varios hechos de cierta relevancia, todos ellos relacionados directamente con la economía estadounidense, tanto por los datos conocidos como por algunas previsiones que están ganando adeptos. Los pedidos de fábrica por ejemplo cayeron un -0,7% mucho más de lo estimado, dato que contrasta con el +2,7% de noviembre. Además tras los buenos datos de inflación conocidos hace dos semanas, el PPI subía notablemente en enero, dato que pone por ahora en entredicho el posible control de la inflación. Pero lo más relevante se producía en el mercado de deuda, con un bono estadounidense con vencimiento a 10 años que cerraba con caídas de rentabilidad hasta 3,96%. La explicación para este movimiento estaría en unas previsiones que sugieren que el avance de la IA va a provocar la pérdida de puestos de trabajo en muchos sectores, como consecuencia el consumo se vería afectado notablemente y por tanto el crecimiento económico. La primera reacción, comprar valores refugio ante un entorno económico con perspectivas negativas, la segunda sería una bajada de tipos de interés antes de lo previsto y de mayor intensidad, que validaría el movimiento actual. En cualquier caso, no olvidemos el impacto que pueda tener en el mercado la nueva incertidumbre que rodea la guerra arancelaria y a los acuerdos a los que se han llegado hasta la fecha.

La pregunta que nos podemos hacer es, ¿qué ha cambiado en los últimos quince días para que se produzca este movimiento tan abrupto en tan solo dos sesiones?, ¿se han producido compras de bonos muy significativas anticipándose a la guerra en Irán? Lo cierto es que el temor a que la IA acabe afectando notablemente al nivel de empleo es un argumento conocido y aceptado por el mercado, pero tras un pésimo dato de PPI, el movimiento en la renta fija deja dudas en el aire. Quedémonos con la siguiente regla, si la rentabilidad del bono a diez años se encuentra por encima del 3,75% y por debajo del 4%, existen dudas sobre el crecimiento económico futuro, si cae por debajo del 3,75% el mercado estaría descontando una contracción económica. Los datos indican que el PIB de Estados Unidos crecerá cerca del 3% en el primer trimestre de 2026, por lo que no sería de extrañar un rebote en las rentabilidades a corto plazo.

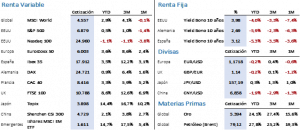

En los mercados de renta variable, podemos considerar la semana final de febrero como de transición, en la que los principales índices experimentaron movimientos mínimos. En Estados Unidos el S&P 500 de dejaba un -0,44% al cerrar en los 6.878,88 puntos y el Nasdaq 100 hacía lo propio con un -0,21% y 24.9630,04 puntos. Por el contrario, en Europa las bolsas cerraban en positivo, con el Euro Stoxx 50 subiendo un +0,12% hasta los 6.138,41 puntos, y el Ibex 35 se anotaba un 0,96% para terminar el mes en los 18.360,80 puntos. Destacamos que los dos índices europeos que monitorizamos marcaron nuevos máximos históricos: las nuevas referencias están en los 6.199,78 y 18.573,80 puntos respectivamente.

El resultado semanal en los bonos gubernamentales se ha producido de manera homogénea, con una corrección algo mayor en Estados Unidos ya que su tipo es superior. El Treasury a 10 años se dejaba 13 pbs (especialmente en las sesiones del jueves y del viernes) y cerraba la semana con una rentabilidad del 3,96%. El Bund cedía 9 pbs para terminar en el 2,55% y el Bono también se dejaba 9 pbs al terminar en un 3,06%. El mercado ha girado muy bruscamente sus previsiones y parece estar dejando pasar por alto los elevados déficits presupuestarios y la ingente emisión de deuda que llegará al mercado en los próximos meses, sin incluir la posibilidad de que Estados Unidos pueda tener que devolver los 170.000 millones de USD recaudados por los aranceles declarados ilegales por su tribunal supremo.

El movimiento semanal más notable lo vimos en la plata, que se anotaba un 12,86% en la semana al cerrar en 93,64 USD/Onz. Los metales preciosos volvieron a actuar como valor refugio y se van acercando a sus máximos históricos. El ultimátum dado a Irán habría apoyado la tesis de compra, ya que el oro también se revalorizaba un 3,67% subiendo hasta los 5.267,20 USD/Onz. Por lo que respecta al Brent, y por el mismo motivo, volvió a cerrar subiendo, en este caso un 2,20% hasta los 72,87 USD/b. Como hemos comentado, el cierre del estrecho de Ormuz pone en peligro el 20% del suministro mundial de crudo, afectando especialmente a países como India, China y Japón, muy dependientes del abastecimiento desde oriente medio.

A nivel macroeconómico, conoceremos a lo largo de la actual semana las siguientes referencias: i) Europa: los datos de los PMIs, el dato provisional del IPC del mes de febrero, las ventas minoristas del último mes y conoceremos las actas de la última reunión del BCE. ii) Estados Unidos: los PMIs, el dato de la encuesta ADP sobre empleo, el Libro Beige de la FED, el dato de las ventas minoristas y el viernes conoceremos los datos oficiales de empleo y tasa de desempleo.

La temporada de resultados está llegando a su fin. Nvidia cumplió con el guion y superó las previsiones del mercado tanto en los resultados del último trimestre, como las previsiones para los próximos meses, pero las altas valoraciones provocaron la toma de beneficios. Con Nvidia dejándose más de un 6% en la semana, el Nasdaq 100 apenas si corrigió, y parece que las valoraciones se están ajustando en todos los segmentos del mercado. Hasta la fecha ya han presentado el 96% de las compañías del S&P 500, con un 73% de ellas reportando por encima de las estimaciones. El beneficio por acción (BPA) crece un 14,2% en el cuarto trimestre de 2025, frente a la previsión inicial del 8,8%.

La frase:

Y nos despedimos con la siguiente frase de Carl Gustav Jung, médico psiquiatra, psicólogo y ensayista suizo, considerado una figura clave en los inicios del psicoanálisis: “Hasta que no hagas consciente lo inconsciente, éste dirigirá tu vida y tú lo llamarás destino«.

Resumen del comportamiento de principales activos financieros (2/3/2026)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.