Faro de los Mercados 10/03/2026

El faro de los mercados:

La guerra en Irán ha superado su primera semana. Aparentemente la resistencia iraní está siendo superior a lo estimado por Estados Unidos, pero este último confirmó durante el fin de semana que el fin del conflicto estaría cercano derrocando militarmente al régimen de Irán. En cualquier caso, los expertos esperan que los ataques puedan prolongarse dos o tres semanas más, como mínimo.

El impacto en los mercados financieros por ahora está siendo limitado, eso sí, con un fuerte incremento de la volatilidad y del precio del crudo. El Brent ha superado los 100 USD/b debido a una subida cercana al 30% en la última semana y otro 30% al inicio de la semana. En cuanto al nivel de rentabilidad, las bolsas se han situado en territorio negativo, es decir, los beneficios acumulados desde el 1 de enero se han evaporado, pero todavía las caídas desde máximos no indican que se haya entrado en una fase bajista. En cuanto a la renta fija, los movimientos de subida y bajada de precios han sido muy intensos en los últimos diez días. En un primer momento las subidas fueron muy significativas debido a la búsqueda de activos seguros, pero la segunda derivada no se hizo esperar. La fuerte subida del petróleo puede provocar un aumento de los precios, esto cuando menos retrasaría las bajadas de tipos de interés previstas, e incluso ya se habla de posibles subidas para contrarrestar el potencial efecto inflacionista. En cualquier caso, todo dependerá de la duración del conflicto en Oriente Medio, y en este sentido, el consenso del mercado es que el impacto será escaso, con un pequeño repunte de la inflación (unas décimas) y un mínimo recorte en las previsiones del crecimiento a nivel global, eso sí, con diferenciación de la intensidad del impacto entre países exportadores e importadores de crudo. Estos últimos saldrán claramente peor parados, en especial los países de la zona euro y Japón.

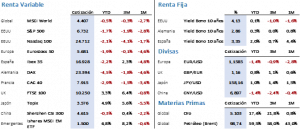

La evolución en los mercados de renta variable la semana pasada fue la misma en todas las regiones. Caídas generalizadas, pero más intensas en aquellos mercados que habían logrado un mejor resultado en lo que llevamos de año. En Estados Unidos, el S&P 500 perdía un 1,90% en la semana al cerrar en los 6.734,80 puntos o lo que es lo mismo, ponerse en un -1,77% en lo que llevamos de 2026. El Nasdaq 100 cedía un 1,27% y cerraba en 24.643,02 puntos. El MSCI World se dejaba un 3,28% en los últimos siete días y entraba en territorio negativo en el año (eso sí, solo pierde un 0,53% en el año). Europa por su parte sufría caídas de mayor importancia, el Euro Stoxx 50 perdía un 5,79% al concluir en 5.782,89 puntos (-0,23% en el año) y el Ibex 35 se dejaba un 7% al cerrar en los 17.074,40 puntos. La dependencia de Europa del petróleo y gas importados ha impactado sobremanera a nuestros mercados financieros.

El mercado de renta fija ha sido incluso más complejo de gestionar, con un movimiento cercano al 2% en el precio de los bonos gubernamentales en apenas tres sesiones (y acentuado al inicio de la semana), que está provocaba fuertes cambios en la rentabilidad de la deuda en cuestión de horas. El Treasury estadounidense subía 17 pbs al cierre del viernes, pero superó los 20 pbs a lo largo de la sesión del viernes antes de cerrar en el 4,13%. El Bund se anotaba un alza de 21 pbs y su rentabilidad se quedaba en el 2,86% y el Bono a 10 años rebotaba 30 pbs, cerrando con una rentabilidad del 3,36%. El dato de empleo en Estados Unidos conocido el viernes, con una fuerte destrucción de puestos de trabajo, ha añadido más incertidumbre al mercado, lo que implica una mayor volatilidad y por tanto dificulta la fijación de objetivos. El mercado se enfrenta, por un lado, a los temores de una recesión por la caída del empleo y por tanto del consumo, y por otro, a un aumento de la inflación que afecte al crecimiento económico, nuevamente dos problemas al unísono que necesitan políticas monetarias contrarias para subsanarlos. La reacción de los bancos centrales probablemente será la de esperar y ver que ocurre antes de tomar una decisión, y para ello será clave la duración de la guerra en Irán.

Los activos alternativos también experimentaron una semana especialmente volátil, donde por ejemplo la plata, veía como entre máximo y mínimo de la semana había un 23%. La explicación volvía a estar en el apalancamiento, cuando aumenta la volatilidad las posiciones apalancadas ven como las entidades solicitan un aumento de las garantías y si este no se produce las posiciones se cierran, por eso cuando se inician movimientos bajistas se producen aceleraciones en los mismos hasta que se “limpian” las posiciones apalancadas (lo mismo ocurre en las subidas con las posiciones cortas). En cualquier caso, la estrella destacada fue el petróleo, el Brent subió al cierre del viernes un 28,37% al cerrar en 93,04 USD/b (el lunes llegó a negociarse a 119,50 USD/b). Si la guerra continúa podría seguir subiendo, aunque a un menor ritmo, pero caerá con fuerza una vez finalicen los ataques. El oro se dejó un 1,70% y cerró en 5.158,70 USD/Onz y la plata cayó un 9,70% al terminar la semana en 84,31 USD/Onz. Por último, el USD al igual que la deuda estadounidense, en esta ocasión si han actuado como valores refugio, la divisa de Estados Unidos se revalorizo frente al resto de monedas y cerraba en 1,1618 en su cambio frente al euro, es decir, un 1,66% por encima de la semana anterior.

En el frente macroeconómico nos encontramos con sorpresas significativas en varios datos importantes. En Europa los PMIs mejoraron las previsiones y la tasa de desempleo se situó en el 6,1%, su mínimo histórico. Por el contrario, el IPC de febrero subía 2 décimas para quedarse en el 1,9% (2,4% a nivel subyacente) y las ventas minoristas volvían a no cumplir con las expectativas al igual que el PIB del cuarto trimestre de 2025, que se ha quedado en el 1,2% frente al dato anterior de 1,4% y la primera estimación de 1,3%. En China los PMIs se volvieron a quedar por debajo de 50 y con datos inferiores a las previsiones, pero con la encuesta Caixin mejorando notablemente y en zona de expansión. Por último. en Estados Unidos los PMIs salieron en línea con lo previsto y en territorio de expansión, pero las ventas minoristas, la tasa de desempleo, y las nóminas no agrícolas se situaron claramente por debajo de lo esperado. Este último dato es el más preocupante, ya que estaría mostrando nuevamente una debilidad potencial del mercado laboral que, de confirmarse en los próximos meses, pondrían en riesgo las previsiones de crecimiento económico para 2026.

A lo largo de la semana conoceremos el IPC y los datos de importaciones y exportaciones en China, el dato de la producción industrial en la zona euro y en Estados Unidos el dato del PCE de enero junto al IPC de febrero y el PIB del 4Q 2025.

La frase:

Y nos despedimos con la siguiente frase de Rodolfo Enrique Cabral Camiña, conocido por su nombre artístico Facundo Cabral, cantautor, poeta y escritor argentino: “Bienaventurado el que sabe que compartir un dolor es dividirlo y compartir una alegría es multiplicarla”.

Resumen del comportamiento de principales activos financieros (9/3/2026)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.