Faro de los Mercados 24/03/2026

El faro de los mercados:

La guerra en Irán supera ya su tercera semana y la impresión que se ha generalizado es que no va a acabar en el corto plazo. La demostración de la capacidad militar iraní del pasado fin de semana podría poner a Europa en una situación compleja, al quedar patente que Irán podría atacar las principales capitales del viejo continente. Según han ido pasando las jornadas, los inversores iban perdiendo la esperanza de que el enfrentamiento fuese de corta duración, lo que ha quedado reflejado en el precio de todos los activos financieros.

El miércoles se produjo un acontecimiento que cambió el rumbo del conflicto y de las previsiones sobre el mismo, tras el ataque de Israel a la parte iraní del mayor yacimiento de gas del planeta, y como represalia Irán atacaba activos petroleros en el golfo pérsico. Catar confirmó que los daños en sus instalaciones podrían afectar al 20% de su producción de gas y que serían necesarios varios años para recuperar los volúmenes de producción previos al inicio de la guerra. La consecuencia directa ha sido un nuevo incremento del precio del petróleo que ha dejado al Brent en la frontera de los 112 USD/b al cierre del viernes, pero lo más significativo es que el diferencial con el West Texas se ha ampliado hasta niveles no vistos desde 2014 y, peor aún, el precio del barril de referencia en el golfo pérsico supera los 150 USD/b. Esto es una señal de lo que anticipamos la semana pasada: los países importadores de gas y petróleo saldrán peor parados que los países exportadores y también habrá notables diferencias entre los que son más dependientes de la materia prima procedente del golfo pérsico, especialmente asiáticos, y aquellos que importan de otras regiones. Además, países exportadores como Estados Unidos, Canadá, Méjico o Brasil se verán especialmente favorecidos por la coyuntura.

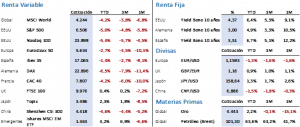

La reacción en las bolsas sigue siendo contenida, teniendo en cuenta el potencial impacto en la economía global de un precio del petróleo situado por encima de los 125 USD/b, pero en cualquier caso, el S&P 500 ha perdido un 7% desde los máximos alcanzados en enero. Además, los principales índices bursátiles cerraron el viernes en el primer gran nivel de soporte técnico, el cual corresponde con la zona de máximos del pasado mes de agosto. Es más, las bolsas estaban subiendo de manera generalizada en la semana hasta que se produjo el ataque a las instalaciones gasísticas de Irán. La pasada semana el S&P 500 perdía un 1,90% y cerraba en 6.506,48 puntos mientras que el tecnológico Nasdaq 100 concluía la semana en 23.898,15 puntos con una caída del 1,98%. En Europa la corrección fue algo superior, especialmente para el Euro Stoxx 50 que se dejaba un 3,90% para terminar en 5.493,46 puntos. Empieza a quedar patente que la dependencia energética de Europa es un hándicap para su economía. Por su parte, el Ibex 35 perdía un 2,02% para cerrar en 16.714 puntos.

El mercado de renta fija sigue siendo el que está experimentando los movimientos más imprevisibles, la rentabilidad de la deuda empieza a descontar un impacto en el nivel de los precios que daría lugar a una recesión. Los temores a un fuerte incremento en los precios llevarían aparejado un incremento en los tipos de interés por dos motivos, por un lado para justificar la rentabilidad de los inversores ante una mayor inflación y, por otro para restringir el nivel de financiación y desacelerar la economía con el objetivo de volver a hacer bajar los precios. Ante este panorama, la rentabilidad de la deuda pública a 10 años volvía a subir por tercera semana consecutiva, el Treasury subía 10 pbs hasta el 4,39%, el Bund lo hacía en 6 pbs y superaba el 3% por primera vez desde octubre de 2023 y marcaba niveles no vistos desde 2011. En cuanto a Bono, el cierre con una rentabilidad del 3,58%, es decir, 8 pbs por encima de la semana previa e igualaba los niveles de noviembre de 2023.

En los mercados alternativos el Brent volvió a ser el protagonista. El diferencial entre mínimo y máximo de la semana supuso una horquilla del 20%, lo que indica la dificultad de invertir en los mercados cuando no existe un mínimo de certidumbre. El Brent cerró en 112,19 USD/b lo que ha supuesto una subida del 8,77% en la semana. La otra gran sorpresa la están protagonizando los metales preciosos, han vuelto a caer por segunda semana consecutiva, la justificación la tendríamos en una mayor necesidad de liquidez por parte de los inversores y que, especialmente el oro, en un entorno inflacionario donde los tipos de interés cuando menos no van a bajar incluso podrían subir, este activo se ve penalizado y no actúa como activo refugio. El oro se dejó un 9,62% en la semana para cerrar en 4.574,90 USD/Onz, a más de 1.000 USD de su máximo. Por último, el USD ha dejado de ser un activo refugio para los inversores, la pasada semana subía un 0,88% y cerraba en 1,1517, parece que la zona del 1,1415 USD por EUR está formando un suelo de corto plazo.

La macroeconomía sigue en un segundo plano: podemos decir que los datos en su conjunto fueron buenos, pero seguimos viendo señales mixtas. En China la producción industrial de febrero sorprendía claramente al alza y se situaba en un 6,3% mientras que la tasa de paro subía ligeramente hasta el 5,3%. En Europa tanto la inflación como la decisión del BCE salían tal y como esperaban los mercados, pero el dato de confianza inversora se desplomaba como consecuencia de la guerra en Irán. En Estados Unidos los datos de empleo conocidos fueron positivos, la FED se mantuvo en el guion previsto y mientras el IPP y el PIB del 1Q26 empeoraban las previsiones, la producción industrial y el índice manufacturero de la FED de Filadelfia sorprendían con datos mejores. Para la semana en curso los más destacado será la publicación de los datos de los PMIs tanto en Europa como en Estados Unidos.

La frase:

Y nos despedimos con la siguiente frase de Andrés Bello López, jurista, poeta, filólogo y diplomático venezolano, nacionalizado chileno, considerado una de las figuras intelectuales más influyentes de América Latina en el siglo XIX: “Sólo la unidad del pueblo y la solidaridad de sus dirigentes garantizan la grandeza de las naciones”.

Resumen del comportamiento de principales activos financieros (23/3/2026)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.