Faro de Mercados 07/04/2026

El lunes día 6 de abril finalizaba el ultimátum dado por el presidente estadounidense para que Irán aceptara las condiciones ofrecidas para dar por finalizada la guerra y, nuevamente, se le ha dado una prórroga de 48 horas. Al parecer, según varios medios podrían estar cerca de llegar a un acuerdo para un alto el fuego de 45 días, que diera pie a negociar un acuerdo de largo plazo. Hasta el momento todas las ofertas han sido rechazadas sistemáticamente.

Lo que está claro es que el crudo se ha asentado por encima de los 90-100 USD/b, circunstancia que generará un notable aumento de los precios por lo menos a corto plazo, como ya vimos la semana pasada con el dato de inflación europea correspondiente al mes de marzo. Pero tras una primera reacción muy agresiva, los tipos de interés a largo plazo han corregido hasta la zona alta del rango previo a la guerra, en el que estaban inmersos los bonos gubernamentales. Por otro lado, tanto el USD como los metales preciosos parecen haber formado un suelo, desde el que se podría estar iniciando una corrección a las fuertes caídas acumuladas en las más de cinco semanas desde que se inició la guerra.

Los mercados cerraron la semana pasada con recuperaciones significativas incluso después de haber marcado nuevos mínimos del año. En cualquier caso, mientras el conflicto armado siga su curso esperamos que la volatilidad se mantendrá elevada. Una muestra de ello es el precio del petróleo que en las dos últimas semanas ha superado el 20% entre el máximo y el mínimo o, los bonos que en apenas 30 días han visto como la rentabilidad de las referencias con vencimiento a 10 años subían cerca de 60 puntos básicos.

Si nos centramos en la macroeconomía, la semana ha dejado una batería de datos importantes que sorprendentemente han sido buenos o por lo menos no tan negativos como estaba esperando el consenso de expertos. Destacamos la creación de empleo en Estados Unidos: las nóminas no agrícolas crecían en 178.000 cuando se esperaban 65.000, dato que queda parcialmente corregido por la revisión al alza de la destrucción de puestos de trabajo del mes de febrero. Son también reseñables los datos de las ventas minoristas y de la tasa de desempleo, y por citar un dato negativo, los PMIs de servicios no cumplieron con las previsiones y entraron en zona de contracción. En China se conocieron los datos de los PMIs correspondientes al mes de marzo, y ambos superaron las estimaciones y se situaron por encima de 50. Por último, en Europa el IPC creció en marzo menos que lo previsto, con el PMI manufacturero que crecía más que lo anticipado. El dato negativo lo tuvimos en la tasa de desempleo que subía una décima hasta el 6,2%.

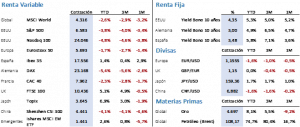

Los mercados de renta variable cerraban con subidas generalizadas por encima del 3% a pesar de que nada ha cambiado en Irán. La guerra sigue su curso, las amenazas se mantienen a la orden del día y el estrecho de Ormuz sigue cerrado, lo que provoca que el precio del petróleo esté un 60% por encima del nivel previo al 27 de febrero. El S&P 500 se revalorizó un 3,36% y cerraba en 6.582,69 puntos. Como dato de interés, desde el máximo anual al mínimo marcado la semana pasada el índice había corregido un 9,79%. El Nasdaq 100 ganaba un 3,95% al cerrar en 24.045,53 puntos. Europa no se quedaba rezagada en esta ocasión y el Euro Stoxx se anotaba una subida del 3,40%, mientras que el Ibex destacó como uno de los mejores índices al recuperar un 4,48% y cerrar en 17.555,90 puntos. La primera conclusión que podemos obtener de estos datos es que tras las fuertes caídas y el consecuente ajuste de múltiplos, en ausencia de cambios en las estimaciones de beneficios para el año en curso, los inversores han aprovechado para incrementar el riesgo en sus carteras.

La deuda se comportaba de manera muy similar a la renta variable, compras generalizadas aprovechando unas rentabilidades muy atractivas e impensables hace apenas unas semanas. El Treasury a 10 años veía como su rentabilidad corregía 13 pbs hasta el 4,31%, por su parte el Bund lo hacía en 10 pbs para cerrar en la frontera del 3%, y el Bono corregía 16 pbs desde el 3,64% hasta el 3,48% en el que cerró la semana.

Los mercados alternativos tuvieron un comportamiento en consonancia con el resto de los activos. La corrección de la rentabilidad de la deuda favorecía el alza de los metales preciosos, así el oro recuperaba un 3,79% y cerraba en 4.679,70 USD/Onz. El Brent a pesar de la fuerte volatilidad diaria, conseguía cerrar en 109,03 USD/b lo que significó un 3,14% menos que la semana anterior, pero que no se nos olvide que se negoció por encima de 119 USD y por debajo de 99 USD. Por lo que respecta a las divisas, el USD se apreciaba medio punto frente al euro cerrando en 1,1510, pero llego a negociarse a lo largo de la semana cerca de dos figuras por encima de este cierre.

La semana en curso tendrá menos datos macroeconómicos de relevancia, y continuarán en un segundo plano, tras la información que va surgiendo sobre la evolución de la situación en Irán. En China se conocerán los datos del IPC de marzo, en Europa el PMI de servicios y el dato de las ventas minoristas y, en Estados Unidos, las actas de la última reunión de la FED, el PCE del mes de febrero y el IPC de marzo.

La frase:

Y nos despedimos con la siguiente frase de Audrey Kathleen Ruston, conocida artísticamente como Audrey Hepburn, actriz y modelo británica de la época dorada de Hollywood: “Con el tiempo y la madurez descubres que tienes dos manos, una para ayudarte a ti, y otra para ayudar a los demás”.

Resumen del comportamiento de principales activos financieros (6/4/2026)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.