Faro de los Mercados 21/04/2026

El faro de los mercados:

Bajo un entorno relativamente positivo para los mercados financieros, y a pesar de las dudas generalizadas sobre el alto el fuego, Irán sorprendía en la tarde del viernes al anunciar que autorizaba la libre circulación de buques por el estrecho de Ormuz. Era una de las condiciones esenciales que imponía Estados Unidos para llegar a un acuerdo de alto el fuego definitivo, junto a compromiso de no desarrollar armas nucleares. La reacción fue inmediata, los distintos tipos de activos experimentaban compras significativas, con la excepción del petróleo que cedía cerca de un 10% en la sesión del viernes. La lectura del mensaje iraní como casi siempre tuvo un exceso de ímpetu y al cierre de la sesión los mercados de bonos, la renta variable y las materias primas cerraban por debajo de los máximos de la sesión.

El entorno positivo para los inversores podría continuar, pero tenemos que recordar que el día 22 de abril finalizan los 14 días de tregua. Las apuestas sugieren que se podría anunciar una extensión de la misma visto el último paso dado por Irán, y aunque no hay certeza de que esto se pueda producir, la realidad es que los índices estadounidenses volvieron a marcar máximos históricos y por tanto, volveremos a oír repetidamente que las valoraciones vuelven a estar justas. Como consecuencia, las correcciones, si se producen, podrían ser de cierto calado, más si tenemos en cuenta que la guerra no ha terminado y la valoración actual del mercado podría incitar a una reducción sistemática del riesgo y esperar acontecimientos con un posicionamiento de cartera más conservador, pero como hemos visto recientemente, los mercados no avisan y reaccionan con mucha velocidad y muchas veces el quedarse fuera es una opción cuando menos arriesgada.

El sesgo negativo lo tuvimos con la macroeconomía. Varios indicadores dejaron claro que, tras siete semanas de cierre del estrecho de Ormuz, los efectos empiezan a notarse en la economía real. En China destacamos dos datos relevantes, el primero es el aumento de la tasa de desempleo en contra de lo que estaba esperando el mercado y el segundo ha sido el fuerte deterioro de las exportaciones que subían un 2,5% en marzo frente al 11% esperado y el 22% del mes anterior. En Europa la inflación definitiva de marzo subía hasta el 2,6% desde el 1,9% de febrero. Por último, en Estados Unidos el índice de producción industrial de marzo caía un -0,5% frente al crecimiento previsto del 0,1%. Pero, como contrapunto, los mercados han vuelto a prestar mayor atención a los resultados empresariales que, salvo excepciones como la de Netflix, siguen siendo muy buenos tanto en las cifras reportadas correspondientes al primer trimestre, como en las guías que están facilitando para los trimestres venideros.

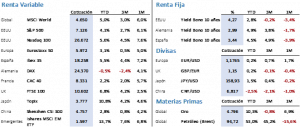

Las bolsas experimentaron, por tercera semana consecutiva, subidas generalizadas que fueron especialmente notables en Estados Unidos. Así, el S&P 500 se revalorizaba un 4,24% para cerrar en 7.106,26 puntos, tras haber marcado máximos históricos en las sesiones del jueves y del viernes. El Nasdaq 100 fue uno de los mayores beneficiados por el renovado optimismo, ya que terminó subiendo un 6,20% al cerrar en 26.672,43 puntos. El nuevo panorama geopolítico alejaría la probabilidad de subidas de tipos de interés y bajo esa premisa el sector tecnológico es uno de los favorecidos. En Europa las subidas fueron notablemente inferiores, probablemente por la hora de cierre del mercado europeo. El Euro Stoxx 50 terminó en 6.057,71 puntos anotándose una ganancia del 2,22%, y el IBEX 35 hacía lo propio en 18,484,50 puntos o lo que es lo mismo un +1,54%. Los índices europeos no marcaron máximos históricos, pero se quedaron muy cerca de ello.

Por lo que se refiere al mercado de bonos, la tendencia fue la misma, compra del activo al son de la menor tensión global cuando las rentabilidades a largo plazo siguen siendo atractivas. El Treasury con vencimiento en 10 años cerraba con una rentabilidad del 4,24%, es decir, corregía 8 pbs en la semana, los mismos que el Bund que cerraba en el 2,97% rompiendo la barrera psicológica del 3%. Por su parte en Bono retrocedía 12 pbs en la semana para terminar cerrando con una rentabilidad del 3,39%. En cualquier caso, la principal diferencia entre la renta variable y la renta fija es que, mientras los primeros ya han recuperado todo lo perdido desde los anteriores máximos anuales, los segundos se encuentran todavía a mitad de camino entre máximo y mínimo de 2026. El impacto final en la inflación y su repercusión en los tipos de interés no lo sabremos hasta pasados varios trimestres.

En cuanto a los mercados alternativos se refiere, lo más destacable fue la caída de los precios del petróleo en la sesión del viernes, cercana al 10%, dejando el precio de cierre semanal en los 90,38 USD/b, lo que implica una caída superior al 5% en la semana. El oro experimentaba una subida del 1,93% hasta los 4.879,60 USD/Onz al verse favorecido por las nuevas previsiones sobre tipos de interés e inflación. Por último, destaca la devaluación del USD, en su cambio frente al euro cerraba en 1,1764, un 0,38% peor, pero llegó a rozar el 2% a lo largo de la semana, acercándose a la zona de 1,19.

Tras una semana desde el inicio de la temporada de presentación de resultados, destacamos el buen desempeño corporativo visto hasta el momento. Ya han presentado sus resultados 48 compañías reflejando un crecimiento del BPA del 14,4%, muy en línea con el 14,1% que vimos en el cuarto trimestre de 2025.

La frase:

Y nos despedimos con la siguiente frase de León Tolstói, escritor ruso considerado uno de los más importantes de la literatura mundial: “La ambición no hermana bien con la bondad, sino con el orgullo, la astucia y la crueldad”.

Resumen del comportamiento de principales activos financieros (20/4/2026)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.