Faro de Mercados 05/05/2026

Concluido el cuarto mes del año y el segundo mes de conflicto en Irán, los mercados financieros mantienen la tónica observada en las últimas semanas. Las bolsas han vuelto a marcar nuevos máximos, impulsadas principalmente por el sector tecnológico, que continúa respaldado por unos resultados empresariales muy sólidos. Por el contrario, la tensión derivada del conflicto en Irán —en una fase de tregua formal, pero con una elevada confrontación dialéctica entre las partes— se está reflejando con mayor intensidad en los mercados de materias primas y de deuda. El cierre del estrecho de Ormuz mantiene el precio del petróleo en niveles significativamente superiores a los considerados razonables, lo que refuerza las expectativas de una inflación elevada en 2026 y, como consecuencia, de un entorno de tipos de interés con sesgo alcista.

Durante la semana, los principales bancos centrales cumplieron con las previsiones y tanto el BCE como la Fed mantuvieron los tipos de interés sin cambios. En sus mensajes posteriores, ambos alertaron del potencial deterioro del crecimiento económico derivado del repunte de la inflación, que en apenas dos meses ha aumentado en más de un 1% y que previsiblemente terminará pasando factura a las principales economías. En Europa, el tono del BCE fue más explícito al anticipar una posible subida de tipos de 25 puntos básicos en la reunión de junio si la evolución de los precios no muestra una mejora sustancial.

En el ámbito macroeconómico, comienzan a observarse los primeros efectos del entorno inflacionista sobre las principales magnitudes. Los índices PMI continúan reflejando un elevado grado de pesimismo, especialmente en el sector servicios. En Europa, el IPC provisional de abril se situó en el 3%, frente al 2,6% de marzo y el 1,9% de febrero, reforzando las preocupaciones sobre la persistencia de las presiones inflacionistas. Además, el crecimiento del PIB se desaceleró más de lo previsto, hasta el +0,8%. En Estados Unidos, el crecimiento del PIB del primer trimestre tampoco alcanzó las estimaciones, aunque se mantiene en un nivel saludable tras avanzar un 2%. Por su parte, el PCE de marzo repuntó hasta el 3,5%, alejándose nuevamente del objetivo oficial del 2%. A pesar de ello, el mercado laboral continúa mostrando una fortaleza sorprendente, con los datos semanales de solicitudes de empleo en mínimos de varios años.

De cara a la semana en curso, los principales focos de atención estarán centrados en la publicación de los PMIs definitivos de abril y en el dato de ventas minoristas en Europa. En Estados Unidos, además de los PMIs, el mercado prestará especial atención a las cifras del mercado laboral, en particular a la tasa de desempleo y a las nóminas no agrícolas que se conocerán el viernes.

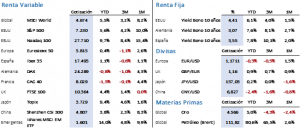

Las principales plazas bursátiles cerraron la semana con subidas moderadas, apoyadas en la solidez de los resultados empresariales y en unas guías especialmente positivas. Cabe destacar el buen comportamiento tanto del sector tecnológico como de las compañías de pequeña capitalización, que están mostrando una notable fortaleza en un entorno de tipos de interés al alza, históricamente adverso para este tipo de empresas. El S&P 500 avanzó un 0,91% hasta los 7.230,12 puntos, registrando su décimo máximo anual. El Nasdaq 100 subió un 1,49%, hasta los 27.710,36 puntos, a pesar de la caída semanal de Meta, superior al 9%, tras presentar buenos resultados, pero revisar al alza su guía de gastos para el ejercicio. En Europa, el Euro Stoxx 50 se mantuvo prácticamente sin cambios, cerrando en 5.881,51 puntos, mientras que el Ibex 35 avanzó un 0,49% hasta los 17.781 puntos.

La renta fija volvió a actuar como principal termómetro de la aversión al riesgo. La elevada tensión geopolítica en Irán, junto con el aumento de las expectativas de inflación y el riesgo de una reanudación del conflicto, provocó salidas de los activos más conservadores y un repunte generalizado de las rentabilidades. El Treasury estadounidense a 10 años cerró la semana en el 4,38%, siete puntos básicos por encima del viernes anterior. En Europa, el Bund alemán incrementó su rentabilidad en dos puntos básicos hasta el 3,03%, mientras que el bono español lo hizo en cinco puntos básicos, hasta el 3,50%, aunque todos ellos cerraron alejados de los máximos semanales.

En los mercados de materias primas, el petróleo Brent volvió a concentrar la atención, llegando a superar los 126 USD por barril durante la semana, para cerrar finalmente en 108,17 USD, lo que supone una subida semanal del 2,70%. El oro, penalizado por el repunte de los tipos de interés, retrocedió un 2,69% hasta los 4.661,4 USD por onza, aunque se mantuvo claramente por encima de los mínimos de la semana. El dólar, con una volatilidad inferior a la de semanas anteriores frente al euro, cerró prácticamente sin cambios en 1,1721.

La temporada de resultados continúa confirmando un comportamiento agregado muy positivo. Hasta el pasado viernes, habían publicado sus cuentas el 63% de las compañías del S&P 500, de las cuales un 84% superaron las estimaciones. El crecimiento del beneficio por acción se sitúa hasta el momento en el 27,1%, muy por encima de la previsión inicial del 13,1%, con el sector tecnológico como principal responsable de esta mejora.

La frase:

Y nos despedimos con la siguiente frase de Liam Neeson, actor británico-irlandés, nacionalizado estadounidense: “Cuando ayudes a alguien hazlo dando gracias, pues la vida te ha puesto en el lugar del que da y no en el lugar del que necesita la ayuda”.

Resumen del comportamiento de principales activos financieros (4/5/2026)