Faro de Mercados 12/05/2026

Una semana más, los mercados bursátiles mantienen un tono claramente constructivo y han vuelto a registrar nuevos máximos históricos, apoyados en una temporada de resultados trimestrales especialmente sólida. Las bolsas estadounidenses han liderado nuevamente las subidas, seguidas por el resto de los mercados globales, aunque con avances más moderados, con excepciones puntuales como el mercado coreano, donde el elevado peso del sector tecnológico ha impulsado el comportamiento relativo.

En el plano geopolítico, la situación en Irán permanece aparentemente estable gracias a la tregua actualmente en vigor, si bien este equilibrio sigue siendo frágil. La creciente dureza del discurso en las negociaciones junto a las continuas amenazas mantiene latente el riesgo de un deterioro repentino del escenario. Como hemos venido señalando en las últimas semanas, esta tensión se refleja con mayor claridad en los mercados de renta fija y de materias primas, que continúan actuando como el principal indicador del riesgo geopolítico y de sus posibles implicaciones macroeconómicas.

Mientras el mercado sigue pendiente de un posible alto el fuego definitivo en Oriente Medio, la actividad económica continúa su curso y el calendario macroeconómico y empresarial avanza con normalidad. En términos generales, el balance de la semana ha sido nuevamente positivo. En China, los datos de exportaciones e importaciones han mostrado crecimientos muy significativos, claramente por encima del doble dígito, lo que sugiere que la economía mantiene un elevado dinamismo, aunque parte de este comportamiento podría responder a un adelantamiento de operaciones comerciales ante un entorno potencialmente más complejo. En Europa, si bien el PMI de servicios se situó en zona de contracción, tanto el PMI manufacturero como las ventas minoristas superaron las previsiones. En Estados Unidos, los datos publicados continúan confirmando la fortaleza de la economía, sin sorpresas negativas relevantes. Destaca especialmente el mercado laboral, con la creación de 115.000 empleos en abril, muy por encima de los 65.000 esperados. A ello se suman una actividad industrial superior a lo previsto y señales constructivas en el mercado inmobiliario residencial.

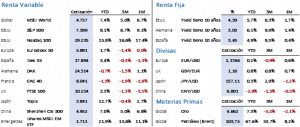

El sector tecnológico sigue siendo el principal motor de las subidas bursátiles. La semana pasada, el Nasdaq 100 avanzó un 5,50%, hasta los 29.234,99 puntos, marcando un nuevo máximo histórico y acumulando una revalorización del 16% en lo que va de año. Por su parte, el S&P 500 subió un 2,34%, hasta los 7.398,93 puntos, cerrando muy cerca de los nuevos máximos. En Europa, las subidas fueron más contenidas, tanto por el menor peso del sector tecnológico en los índices como por el mayor temor a un impacto económico más acusado derivado del conflicto geopolítico. El Euro Stoxx 50 avanzó un 1,55%, hasta los 5.972,65 puntos, mientras que el Ibex 35 subió un 0,61%, hasta los 17.889,40 puntos. A nivel global, el MSCI World cerró en 4.757,30 puntos, apenas 10 puntos por debajo de su máximo histórico, con un avance semanal del 1,78%.

En el mercado de renta fija, la semana se cerró con movimientos limitados en las rentabilidades, aunque con un rango de fluctuación elevado durante los días previos, reflejo de la persistente incertidumbre. La duración del conflicto y su impacto final sobre la inflación y el crecimiento siguen siendo las incógnitas clave. El rendimiento del bono del Tesoro estadounidense a 10 años descendió 2 puntos básicos, el Bund alemán 3 puntos básicos y el bono español 8 puntos básicos, situándose en el 4,36%, 3,00% y 3,42%, respectivamente. Aun así, estos niveles continúan entre 35 y 40 puntos básicos por encima de los registrados antes del inicio del conflicto.

La ligera corrección en los tipos de interés favoreció el comportamiento de los metales preciosos. El oro subió un 1,86%, hasta los 4.730,70 USD/onza, apoyado también por la depreciación del dólar, que cedió un 0,55% frente al euro. El activo más volátil volvió a ser el petróleo, el Brent se negoció nuevamente en un rango superior al 10% y cerró la semana con una caída del 6,36%, lo que podría interpretarse como una señal de expectativas de un posible acuerdo a corto plazo.

De cara a la semana en curso, el calendario macroeconómico será algo menos exigente, aunque con referencias relevantes. En China se publicará el IPC, sin que se esperen cambios significativos de tendencia. En Europa, se conocerán el índice de confianza del inversor publicado por el instituto ZEW, los datos de producción industrial y la revisión del PIB del primer trimestre de 2026. En Estados Unidos, la atención se centrará en el IPC, las ventas minoristas y la producción industrial.

En el ámbito empresarial, la temporada de resultados entra en su recta final. Hasta la fecha, el 89% de las compañías del S&P 500 han publicado resultados, con un 84% de estas superando las expectativas de los analistas. El crecimiento medio del beneficio por acción alcanza el 27,7%, frente al 13,1% estimado al inicio de la campaña. Si bien el sector energético ha tenido una contribución relevante, el sector tecnológico ha sido, una vez más, el principal impulsor. Por último, las previsiones de beneficios han sido revisadas al alza: un 2,1% para el próximo trimestre y un 3,4% para el conjunto del año. A pesar del contexto geopolítico, el consenso de mercado continúa anticipando que 2026 será un ejercicio especialmente favorable para las compañías cotizadas.

La frase:

Y nos despedimos con la siguiente frase de David Frederick Attenborough, científico británico y divulgador sobre la naturaleza: «Cualquiera que crea que puede tener un crecimiento infinito en un entorno finito, es un loco o un economista«.

Resumen del comportamiento de principales activos financieros (11/5/2026)