Faro de los Mercados 19/05/2026

El faro de los mercados:

La tregua en Oriente Medio se mantiene, aunque la situación se deteriora progresivamente ante la ausencia de avances en las negociaciones. Los últimos comunicados de las partes implicadas muestran un mayor distanciamiento, con exigencias cada vez más alejadas de un posible punto de acuerdo. En este contexto, el precio del petróleo continúa por encima de los 100 dólares por barril, mientras que la inflación sigue aumentando a nivel global.

El pasado viernes, los mercados de deuda registraron un repunte generalizado en las rentabilidades a lo largo de toda la curva. En Estados Unidos, las rentabilidades subieron más de un 3%, alcanzando niveles no vistos desde febrero de 2025. En Europa, el Bund alemán cerró en máximos desde que se inició del conflicto en Irán. La presión inflacionista derivada del encarecimiento de las materias primas se ha mantenido durante las últimas doce semanas, intensificándose recientemente tras la publicación de un IPC en Estados Unidos superior a lo esperado. La inflación se sitúa actualmente en el 3,8%, prácticamente el doble del objetivo de la Reserva Federal. Este dato ha provocado un cambio significativo en las expectativas del mercado: los inversores han pasado de anticipar bajadas de tipos hace apenas dos meses, a descontar una posible subida en 2026, cuando la semana anterior se asumía estabilidad en la política monetaria.

El repunte de los tipos de interés lastró el comportamiento de la renta variable en la sesión del viernes, borrando las ganancias acumuladas durante la semana. Índices relevantes como el Nasdaq 100 interrumpieron una racha de seis semanas consecutivas al alza, mientras que el S&P 500 logró cerrar en positivo de forma marginal. En Europa, el impacto fue más acusado, reflejo de una mayor vulnerabilidad económica ante las tensiones en el estrecho de Ormuz. Además, el contexto geopolítico continúa deteriorándose, con milicias proiraníes intensificando sus ataques en la región, lo que eleva el riesgo de escalada del conflicto.

A pesar de este entorno, los datos macroeconómicos siguen mostrando resiliencia, especialmente en Estados Unidos. En China, el IPC de abril se situó en el 1,2%, ligeramente por encima de lo previsto, con un crecimiento aún más destacado en el PPI. En Europa, se confirmó la debilidad económica, con un crecimiento del PIB del 0,8% en el primer trimestre de 2026. En Estados Unidos, más allá del dato de inflación, las ventas minoristas mostraron un crecimiento moderado, mientras que la estimación del PIB para el segundo trimestre (4%) y los indicadores adelantados —empleo semanal, producción industrial y el índice manufacturero Empire State— sorprendieron positivamente.

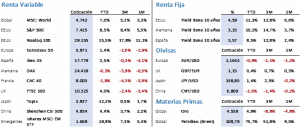

En términos semanales, la renta variable cerró con un balance negativo, condicionado por las caídas del viernes. El S&P 500 avanzó ligeramente un 0,13%, hasta los 7.408,50 puntos, tras haber marcado un nuevo máximo histórico en 7.517,12 puntos durante la semana. El Nasdaq 100 retrocedió un 0,38%, hasta los 29.125,20 puntos, pero habiendo marcado un nuevo máximo a lo largo de la semana. En Europa, el Euro Stoxx 50 cayó un 1,41% y el Ibex 35 un 1,49%, reflejando la mayor sensibilidad de la región al entorno macroeconómico. Por su parte, el MSCI World registró un descenso del 0,33%.

Los mercados de renta fija fueron los más afectados, especialmente en la jornada del viernes, con un notable incremento en los costes de financiación. El Treasury estadounidense a 10 años aumentó su rentabilidad en 24 puntos básicos, hasta el 4,60%. En Alemania, el Bund subió 15 puntos básicos, alcanzando el 3,15%, máximos del año. En España, el bono a 10 años repuntó 18 puntos básicos, situándose en el 3,61%, próximo a sus niveles más elevados del ejercicio.

En materias primas, el comportamiento fue mixto. El oro retrocedió un 3,57% ante el ascenso de los tipos reales y la fortaleza del dólar. La plata registró un ajuste más acusado, con una caída cercana al 15%, corrigiendo las fuertes subidas de la semana previa. El petróleo continúa siendo el principal foco de atención, con una elevada volatilidad semanal. En esta ocasión, el Brent subió un 7,87%, hasta los 109,26 dólares, en un contexto marcado por las interrupciones en el tránsito marítimo en el estrecho de Ormuz. Asimismo, la subida de las rentabilidades en Estados Unidos y la expectativa de endurecimiento monetario impulsaron al dólar, que se apreció un 1,36% frente al euro, situándose en 1,1626.

De cara a la semana, la atención se centrará en varios indicadores macroeconómicos clave para evaluar el impacto del conflicto sobre la economía global. En China se publicarán datos de producción industrial y desempleo. En Europa, se conocerá el IPC definitivo de abril y los PMIs preliminares de mayo. En Estados Unidos, se publicarán las actas de la última reunión de la Reserva Federal, el índice manufacturero de Filadelfia y los PMIs avanzados.

Por último, la temporada de resultados entra en su fase final. Hasta la fecha, han presentado resultados el 89% de las compañías, de las cuales el 84% han superado estimaciones. El crecimiento medio del BPA se sitúa en el 27,7%, claramente por encima del 13,1% esperado, lo que sigue actuando como principal soporte para el comportamiento de los mercados.

La frase:

Y nos despedimos con la siguiente frase de Gustav Mahler, compositor y director de orquesta austro-bohemio cuyas obras se consideran, junto con las de Richard Strauss, las más importantes del posromanticismo: “La tradición no es la adoración de las cenizas, sino la preservación del fuego”.

Resumen del comportamiento de principales activos financieros (18/5/2026)

El presente informe no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben.

Este documento ha sido elaborado por Portocolom Agencia de Valores S.A. con la finalidad de proporcionar información general a la fecha de emisión del informe y está sujeto a cambio sin previo aviso. Portocolom Agencia de Valores S.A. no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni pueden servir de base a ningún contrato, compromiso o decisión de ningún tipo.

La información que se incluye en el presente informe se ha obtenido de fuentes públicas y consideradas como fiables, y aunque se ha tenido un cuidado razonable para garantizar que la información que incluye el presente documento no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. Portocolom Agencia de Valores S.A. no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. Comportamientos de variables en el pasado puede que no sean un buen indicador de su resultado en el futuro.