Faro de Mercados 02/06/2026

Nueva reacción favorable de los mercados tras el anuncio del pasado jueves, en el que Irán y Estados Unidos comunicaron un principio de acuerdo para establecer un periodo de negociación de 60 días. Este marco permitiría avanzar en cuestiones clave como el programa nuclear iraní, la apertura del estrecho de Ormuz o la liberación de fondos bloqueados. No obstante, el acuerdo aún no ha sido ratificado por ninguno de los dos gobiernos, lo que añade un elemento adicional de incertidumbre a la ya elevada tensión en Oriente Medio (de hecho, el lunes por la tarde Irán anunciaba que suspendía las negociaciones con Estados Unidos hasta el momento en que Israel detenga su ofensiva en el Líbano).

El simple anuncio desencadenó movimientos significativos en los mercados financieros a finales de la semana pasada, con impacto transversal en los distintos activos. Destaca especialmente la caída de las rentabilidades de la renta fija, reflejo de las expectativas de que un eventual acuerdo contribuya a contener las presiones inflacionistas sin derivar en una recesión económica. En paralelo, el precio del petróleo registró una corrección relevante ante la posibilidad de un acercamiento al fin del conflicto. El Brent cayó cerca de un 10% en dos sesiones, reduciéndose en torno a 10 USD por barril y situándose cerca de los 90 USD.

Más allá de la evolución geopolítica, la economía global mantiene su buen comportamiento, aunque con dinámicas desiguales por regiones. China continúa mostrando estabilidad relativa, si bien en un entorno de crecimiento plano que no permite anticipar tendencias claras. En Estados Unidos, los datos de PIB del primer y segundo trimestre se situaron por debajo de las previsiones, aunque otros indicadores —como el PMI de Chicago o los pedidos de bienes duraderos— sorprendieron positivamente. Asimismo, las encuestas más recientes reflejan una ligera mejora en la confianza de los consumidores.

En Europa, ante la escasez de referencias macroeconómicas relevantes, el foco se ha centrado en las actas de la última reunión del BCE. La institución mantiene una postura prudente y orientada al control de las presiones inflacionistas, con el objetivo de evaluar posibles riesgos estructurales. Aunque se decidió de forma unánime mantener el tipo de la facilidad de depósito en el 2%, se observa un sesgo más restrictivo en cuanto a las perspectivas de los tipos de interés, hasta el punto de que algunos miembros no habrían descartado una subida en la reunión de abril. El impacto del encarecimiento energético podría generar efectos de segunda ronda y prolongar el periodo en el que la inflación se mantenga por encima del objetivo del 2%. Al mismo tiempo, el crecimiento en la zona euro se está viendo afectado por la moderación del consumo y la inversión. En este contexto, el BCE continuará monitorizando de cerca las variables macroeconómicas, si bien, a la vista de la evolución actual, el mercado descuenta nuevas subidas de tipos a lo largo de 2026, cuyo número dependerá en gran medida de la evolución del conflicto y de la normalización del mercado energético.

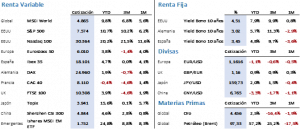

En los mercados de renta variable, las subidas fueron generalizadas y nuevamente lideradas por el sector tecnológico, a pesar de que Nvidia se mantiene aproximadamente un 10% por debajo de sus máximos. La semana transcurría con relativa calma hasta que llegó el anuncio del jueves, momento a partir del cual se intensificaron las entradas de capital en los activos de riesgo. El S&P 500 cerró con una subida del 1,43%, alcanzando los 7.580,06 puntos. El Nasdaq 100 avanzó un 2,89% hasta los 30.333,18 puntos, marcando nuevos máximos históricos, al igual que el S&P 500 o el MSCI World. En Europa, el Euro Stoxx 50 registró el incremento más moderado, un 0,52%, situándose en 6.050,54 puntos, mientras que el Ibex 35 subió un 2,10% hasta los 18.362,90 puntos, quedándose muy cerca de sus máximos.

Los mercados de renta fija reflejaron igualmente el nuevo escenario, con caídas en las rentabilidades superiores a los 10 puntos básicos: 10 pbs en el Bund, 11 pbs en el bono español y 12 pbs en el Treasury estadounidense. Los rendimientos se situaron en el 2,93%, 3,36% y 4,45%, respectivamente, aproximándose a la zona media del rango observado desde el inicio del conflicto.

En materias primas, los movimientos fueron coherentes con el cambio de expectativas producido a partir del jueves. Hasta ese momento, el petróleo se movía en un rango estrecho, mientras que los metales preciosos corregían ligeramente por la evolución de los tipos reales y las expectativas de inflación. Tras el anuncio, el Brent experimentó una caída del 11,10%, cerrando en 92,05 USD por barril, tras haber perforado puntualmente el nivel de los 90 USD. Por su parte, los metales preciosos revirtieron las pérdidas iniciales: el oro subió un 1,19%, hasta los 4.593 USD por onza, aún un 20% por debajo de sus máximos anuales. El dólar, por su parte, se depreció un 0,50% frente al euro, anticipando un escenario de mayor estabilidad geopolítica.

La semana en curso, como es habitual al inicio de mes, estará marcada por la publicación de datos macroeconómicos relevantes, con especial atención a los PMIs y a las cifras de empleo. El mercado analizará en detalle estos indicadores en busca de señales que confirmen la solidez del ciclo económico o, por el contrario, anticipen un deterioro en el medio plazo, especialmente en Estados Unidos.

La frase:

Y nos despedimos con la siguiente frase de Robert Francis Prevost, 267º papa de la Iglesia católica y noveno soberano de la Ciudad del Vaticano, sobre uno de los temas más debatidos en la actualidad: “La tecnología puede curar, conectar, educar, cuidar la casa común; pero también puede dividir, descartar, generar nuevas injusticias”.

Resumen del comportamiento de principales activos financieros (1/6/2026)