Faro de Mercados 16/06/2026

El anuncio de un acuerdo inmediato para un alto el fuego duradero devolvió el optimismo al mercado estadounidense desde el pasado jueves, optimismo que fue refrendado el viernes en el resto de los mercados mundiales, siendo esta la primera vez que ambas partes de la contienda confirmaban la cercanía del acuerdo. No obstante, la firma prevista para el fin de semana se está demorando debido a los flecos (exigencias) de última hora, así como a los nuevos ataques de Israel sobre el Líbano, que podrían alterar las negociaciones directas entre Estados Unidos e Irán.

Las reacciones al anuncio se dejaron sentir en todos los mercados en mayor o menor medida, devolviendo cierta euforia a los activos de riesgo. Por si fuera poco, el debut de SpaceX en bolsa aportó un impulso adicional a la renta variable, gracias al éxito registrado en su primera sesión bursátil. No obstante, si cabe destacar nuevamente un activo, ese es el petróleo, que lograba por fin perforar la barrera de los 90 USD/b en Europa, aliviando parcialmente la presión sobre la evolución futura de la inflación. Algunos expertos señalan que el mercado del petróleo podría estar alcanzando un nuevo equilibrio, apoyado en diversos factores, algunos de carácter coyuntural, como la caída de la demanda china. Este factor se está viendo acompañado por el desvío de crudo desde los puertos del Golfo hacia el Mar Rojo vía oleoducto y, por último, por la aportación de las reservas estratégicas globales. Todo ello, en conjunto, estaría limitando considerablemente el impacto del cierre del estrecho de Ormuz.

En Europa se confirmó la noticia: el BCE decidió subir sus tipos de interés de referencia en 25 puntos básicos, ante las crecientes presiones inflacionistas observadas en la Zona Euro. La decisión fue unánime y no se contempló ninguna alternativa distinta a la subida de un cuarto de punto. Si bien el organismo reconoce que el incremento de la inflación está motivado por la guerra en Irán y su impacto en el precio de las materias primas, considera que existen indicios de que las subidas de precios ya se están trasladando, tanto directa como indirectamente, a otros sectores de la economía más allá del energético. Por ejemplo, el aumento de la inflación en el sector servicios del 3% al 3,5% constituye un motivo de preocupación para la institución.

Actualmente, las previsiones macroeconómicas del BCE describen un escenario de estanflación, caracterizado por precios elevados y un crecimiento mínimo. La entidad revisó a la baja en una décima las previsiones de crecimiento para 2026 y 2027, y elevó en cuatro y tres décimas, respectivamente, las previsiones de inflación para esos mismos años, situándolas en el 3% y el 2,3%. Estas cifras contrastan con las previsiones anteriores al conflicto, que situaban la inflación en torno al 2% o por debajo. Quizás lo más relevante sea aquello de lo que no se habló, ¿Qué va a suceder en las próximas reuniones del BCE? El mercado continúa anticipando entre una y dos subidas adicionales, pero los miembros del BCE señalaron que, dada la incertidumbre actual, no les queda más remedio que seguir la evolución de los datos y actuar en consecuencia. Es decir, no ofrecieron ninguna orientación clara sobre cuál será su próximo movimiento.

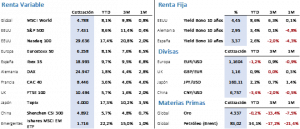

Los mercados de renta variable experimentaron subidas generalizadas ante la posibilidad de un final inmediato del conflicto. El S&P 500 avanzó un 0,65%, revirtiendo las caídas iniciales de la semana, cerrando en 7.431,46 puntos. El Nasdaq 100 se anotó un 2,34% y cerró en 29.635,95 puntos, con el sector tecnológico especialmente favorecido por la caída de las rentabilidades de la deuda. En Europa, las subidas superaron el 2%, permitiendo recuperar parte del terreno perdido en lo que va de año frente al resto de mercados. El Euro Stoxx 50 finalizó en 6.187,63 puntos, un 2,07% más que la semana anterior. Por su parte, el Ibex cerró en 18.764,40 puntos, lo que supone un incremento del 2,28%. Cabe destacar que varios índices europeos, entre ellos el Euro Stoxx 50 y el Ibex 35, volvieron a marcar máximos históricos, circunstancia que no se producía desde hacía varias semanas.

El mercado de deuda también reaccionó positivamente tras el anuncio de una tregua inminente. Los bonos gubernamentales registraron caídas de en torno a 5 puntos básicos de media. El Treasury a 10 años corrigió 5 puntos básicos, situándose en el 4,49%. Por su parte, el Bund a 10 años cedió 4 puntos básicos, hasta una rentabilidad del 3%, mientras que el bono español cayó 6 puntos básicos, hasta el 3,42%. La reacción fue más moderada que en la renta variable, dado que el impacto inflacionario persistirá durante algunos meses, incluso si el conflicto finaliza de manera inmediata.

Las materias primas registraron movimientos en línea con el resto de los mercados. La caída de las rentabilidades impulsó a los metales preciosos al final de la semana, alejándolos de sus mínimos anuales, aunque no lo suficiente como para cerrar en terreno positivo. El oro cerró en 4.238,80 USD/Onz, lo que supone una caída semanal del 2,90%. Por su parte, el Brent retrocedió hasta los 87,33 USD/b, una caída del 6,19% que situó la referencia del petróleo en Europa, por primera vez desde el inicio del conflicto en Irán, por debajo de los 90 USD/b al cierre del mercado. En este contexto de mayor tranquilidad, el dólar estadounidense se debilitó frente a las principales divisas. En su cambio contra el Euro, retrocedió un 0,48%, y, de materializarse el acuerdo de paz, el movimiento podría intensificarse en las próximas semanas.

A nivel macroeconómico, más allá de la reunión del BCE, destacaron varias publicaciones relevantes. En China, los datos de importaciones y exportaciones continuaron mostrando la fortaleza de la economía china observada el mes anterior, dando la impresión de que se mantienen relativamente aislados del impacto global derivado del conflicto en Oriente Medio. En Estados Unidos, el dato más relevante fue el IPC, en línea con las previsiones se situó en el 4,2%, mientras que la inflación subyacente aumentó una décima hasta el 2,9%, si bien el dato mensual se situó por debajo de las estimaciones, circunstancia que se tomó de manera positiva el conjunto del mercado.

De cara a esta semana, las principales referencias macroeconómicas serán: i) el índice de producción industrial y la tasa de desempleo en China; ii) el índice ZEW de confianza del inversor, la producción industrial y el IPC definitivo de mayo en Europa; y iii) las ventas minoristas, la producción industrial y la reunión de la FED en Estados Unidos, donde se espera que el tipo de interés se mantenga sin cambios.

La frase:

Y nos despedimos con la siguiente frase de Sir James Paul McCartney, cantautor, compositor, músico, pacifista y filántropo: “En la vida real, el que no se rinde es todo un valiente”.

Resumen del comportamiento de principales activos financieros (15/6/2026)