Faro de Mercados 30/06/2026

Nos acercamos al cierre del primer semestre del año y los mercados de renta variable han registrado una recogida parcial de beneficios. El sector tecnológico en general, y especialmente las compañías más directamente vinculadas a la inteligencia artificial, han sido las que han experimentado los movimientos más significativos. Resulta llamativo que esta corrección se haya producido precisamente en un momento en el que las tensiones geopolíticas parecen estar remitiendo. La explicación más recurrente para justificar estas ventas vuelve a estar relacionada con las valoraciones, que continúan en niveles exigentes, y con las elevadas necesidades de inversión en infraestructuras asociadas al desarrollo de la IA, que podrían ejercer presión sobre la generación futura de caja.

El acuerdo alcanzado entre Irán y Estados Unidos, por un lado, y el compromiso de Israel de no atacar Líbano, por otro, han permitido que, como anticipábamos la semana pasada, el Brent retrocediera hasta la zona de los 72 USD por barril, nivel en el que cotizaba antes del inicio del conflicto en Irán. Con los buques recuperando gradualmente la normalidad de tránsito por el estrecho de Ormuz, las presiones inflacionistas por el lado de la oferta derivadas del fuerte encarecimiento de los combustibles deberían moderarse durante los próximos meses, siempre que el precio del petróleo se estabilice en estos niveles o continúe corrigiéndose hacia la zona de los 62-65 USD por barril.

La volatilidad no va a desaparecer de forma inmediata. Será necesario alcanzar un acuerdo marco sólido y duradero para que los activos financieros reduzcan la prima de riesgo geopolítico y recuperen una mayor estabilidad. Una muestra de esta volatilidad puede observarse en las expectativas sobre los futuros movimientos de la Reserva Federal. Tras las declaraciones de Kevin Warsh después de la primera reunión que presidió como máximo responsable de la institución, los inversores interpretaron un tono mucho más restrictivo. En cuestión de horas, el mercado pasó a descontar dos subidas de 25 puntos básicos antes del cierre del ejercicio. Sin embargo, la posterior caída del precio del petróleo hasta niveles más acordes con el equilibrio entre oferta y demanda ha llevado a los inversores a reconsiderar esas expectativas. Actualmente, el consenso apunta a una única subida de tipos en la última parte del año y a una política monetaria relativamente estable durante 2027.

La semana careció de referencias macroeconómicas especialmente relevantes. Lo más destacable fueron los PMIs provisionales de junio, que continuaron mostrando la fortaleza de la economía estadounidense, especialmente en el sector manufacturero. En Europa se observaron cambios limitados respecto al mes anterior, con una ligera mejora en manufacturas, aunque todavía en zona de contracción, junto con un leve deterioro del sector servicios. El dato más positivo fue la revisión del PIB de Estados Unidos correspondiente al primer trimestre, que aumentó medio punto hasta el 2,1%. Además, el PCE de mayo se situó en el 4,1%, en línea con lo esperado, alejando los temores de un repunte adicional de las presiones inflacionistas. La semana en curso traerá las cifras de empleo y tasa de desempleo en Estados Unidos, así como los PMIs definitivos correspondientes al mes de junio tanto en Europa como en Estados Unidos.

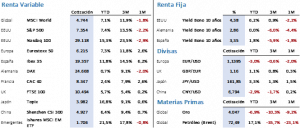

Las bolsas cerraron con descensos derivados de la toma de beneficios en el sector tecnológico; por ello, cuanto mayor era el peso de esta industria en cada índice, más acusadas fueron las correcciones. El S&P 500 retrocedió un 1,95% hasta los 7.354 puntos, mientras que el Nasdaq 100 registró una caída más pronunciada del 4,23%, cerrando en 29.118,24 puntos. Europa, donde las grandes tecnológicas tienen una menor representación, mostró una mayor resiliencia. El Euro Stoxx 50 cedió un 1,14% hasta los 6.221,55 puntos. El mejor comportamiento correspondió al Ibex 35, que avanzó un 0,40% hasta los 19.347,4 puntos, tras haber marcado un nuevo máximo histórico en 19.575,30 puntos.

El mercado de renta fija reflejó un entorno geopolítico menos tenso y la fuerte corrección registrada por las materias primas. El bono del Tesoro estadounidense a 10 años redujo su rentabilidad en 8 puntos básicos durante la semana hasta situarse en el 4,37%. En Europa los descensos fueron incluso mayores: la rentabilidad del bono alemán cayó 13 puntos básicos y la del bono español 12 puntos básicos, hasta el 2,85% y el 3,34%, respectivamente. La rentabilidad del bono español se sitúa actualmente ligeramente por debajo de la mitad del rango en el que venía moviéndose desde el 27 de febrero. Aunque todavía existe margen para nuevas caídas, parece poco probable que vuelva a alcanzar los mínimos observados a comienzos de 2026.

En el mercado de materias primas, el Brent registró una corrección cercana al 10%. El cierre en 72,60 USD por barril lo sitúa muy próximo a una referencia técnica relevante. No sería extraño observar rebotes puntuales antes de reanudar la tendencia bajista, pero una ruptura clara por debajo de los 72 USD dejaría abierta la puerta a un movimiento hacia la zona comprendida entre los 62 y los 65 USD por barril. Por su parte, el oro, pese al descenso de las rentabilidades de la deuda, se vio afectado por la fortaleza del dólar estadounidense. La divisa norteamericana alcanzó un nuevo máximo anual frente al euro, situando el tipo de cambio EUR/USD en 1,1325, circunstancia que presionó al conjunto de las materias primas. En este contexto, el oro retrocedió un 3,52%, aunque continúa cotizando muy por encima de los mínimos registrados anteriormente por debajo de los 4.000 USD por onza.

La frase:

Y para despedirnos, no queremos dejar de acordarnos de todo el pueblo venezolano, devastado por el tremendo seísmo ocurrido la semana pasada, con esta frase de Arturo Uslar Pietri, escritor, ensayista, periodista, historiador y político, así como una de las figuras intelectuales más influyentes de Venezuela en el siglo XX: “La historia no es sino un incesante volver a empezar”.

Resumen del comportamiento de principales activos financieros (29/6/2026)